市場表現: 在艱困的環境下仍屬穩定

- 本基金從2022.2.28起交由富達加拿大投資操作。基金的投資流程將維持不變,持續聚焦於由基本面研究出發且具高說服力的投資標的,我們也將透過投資級債的部位來緩衝風險。流動性管理方針也將保持不變,典型的投資組合現金部位為3%左右。

- 美國非投資等級債市今年迄今已下跌了 3.6%。儘管利差有所擴大,但仍比 COVID-19 高峰時期要窄。(資料來源: 美銀美林證券, 2022.2.28)

- 俄烏開戰不僅引發了人道主義危機,而且迅速改變了世界秩序。這場衝突為美國經濟產生直接和重大的通膨影響。緊俏的勞動市場在過去三到六個月一直是聯準會關注的焦點,並可能將在下個季度加劇。 儘管俄羅斯及烏克蘭經濟與美國經濟之間幾乎沒有直接關連,但會產生明顯的外溢效應,這將加劇既有的供應鏈和企業利潤壓力,以及加深對工資價格上升的擔憂。儘管俄烏衝突對美國非投資級債市的影響較小,但風險外溢效應可能會加劇現有的供應鏈緊張和利潤壓力。

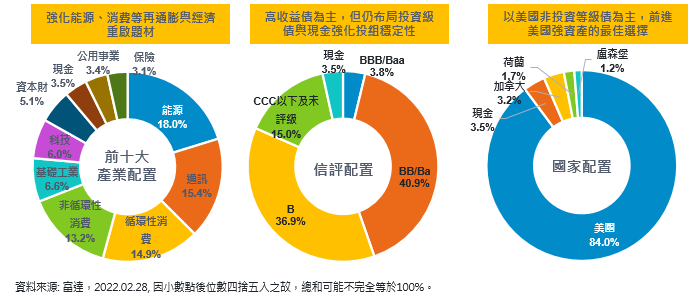

- 有三個關鍵因素主導美國非投資級債市走勢。首先是信用狀況基本面良好,尤其是信評較低的債券,B級 或 CCC級的債券體質保持良好,它們今年的表現甚至優於 BB級。這表示對違約的擔憂和對經濟衰退的擔憂尚未反映至價格中。這也反映了信貸基本面相當強勁。此外,美國非投資級債發債企業的淨槓桿處於歷史低位,利息保障倍數創歷史新高,現金餘額充足。第二個因素是,俄烏衝突並未對美國非投資等級債券市場產生重大影響,因為許多中型和小型非投資等級債券發債企業以國內業務為主,較不容易受到全球性事件的影響。第三個因素與能源產業的穩健基本面和突出表現相關,這為整體非投資級債市提供了實質支持。能源在美國非投資等級指數中的佔比略高於 13%,而歐洲則僅為 4%。美國投資級債的能源債占比則為 9%。(資料來源: 美銀美林證券, 2022.2.28)

投資策略: 較保守的投組立場以追求整體品質

- 我們的目標是維持相對保守的信用債券曝險,並減持信用債券、系統風險較高和存續期間較長的部位,且整體投資組合的存續期間也低於指標。隨著利率上升,我們會在信用水準及經濟週期逐漸成熟的情境下找尋適當的投資機會以提高基金的債券品質。

- 我們會密切關注利潤率和產業表現。流動性在地緣政治不確定性、通膨持續及聯準會政策立場加劇的背景下更加關鍵。隨著越來越多的公司面臨現金流壓力或優先考慮股東回報,謹慎標的選擇至關重要。

- 聯準會應會維持升息以控制通膨的立場。因此,隨著利率上升以及信貸和經濟成長周期漸趨成熟,我們會尋找機會提高基金的債信體質。

- 我們仍偏好通常受益於通膨的行業(如能源和基礎原物料)。我們為未來可能充滿挑戰的情境下做好準備,我們正在檢視所有行業,特別是與消費者相關的市場,以了解對利潤的壓力、定價能力或非核心需求的敏感性。

展望未來: 擁有強勁的現金流後,企業重點轉為成長與股東回報

- 展望 2022 年接下來的時間,我們仍然保持謹慎的態度。我們認為各個產業的非投資級發行企業將其資本配置重點已非去槓桿化。在增加流動性以抵禦疫情引發的市場波動後,許多企業擁有強勁的現金流,且資產負債表上仍有多餘的現金。經營團隊面臨的選擇困境為增加資本支出以創造成長及滿足需求,或向股東返還現金,甚至是進行收購。

- 我們認為通膨和信貸基本面之間的互相作用相當重要,我們將密切關注利潤和行業表現。流動性在地緣政治不確定性加劇、通膨持續、聯準會政策立場及其對殖利率曲線的影響下也相當重要,我們也都需要謹慎行事。

- 最後,我們注意評價面因素與資產配置的權衡。儘管利差和殖利率相比於年初更具吸引力,但許多公司仍面臨現金流壓力或優先考慮股東回報。而以上這些因素意味著仔細選擇標的仍然至關重要。

基金表現

資料來源: Morningstar, 2022.02.28. 以上圖表A股美元,基金成立日為2001.9.5。同類型基金採晨星USD High Yield Bond分類並於台灣註冊之基金。

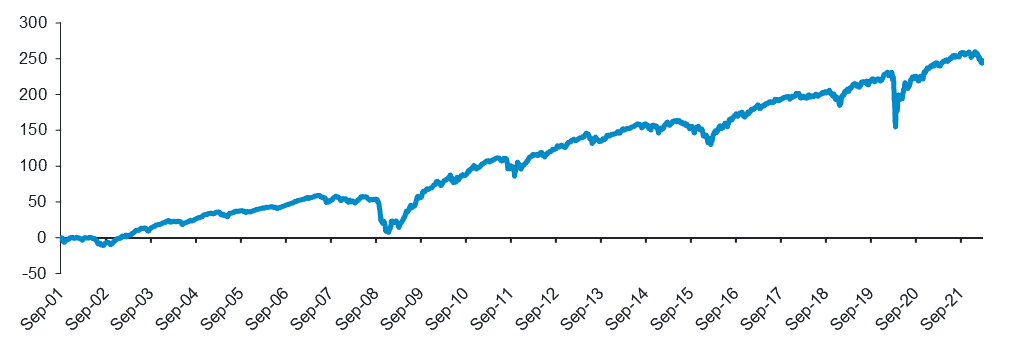

基金成立以來累積報酬走勢圖

資料來源: Bloomberg, 2022.2.28/以上圖表A股美元,基金成立日為2001.9.5