重點摘要

上週因中國一家新創公司發布其Al模型,引發市場重新審視AI大模型的成本,加上聯準會暫停降息、歐洲央行降息1碼、日本央行升息,主要央行貨幣政策不同調,引發美股、日股下跌,歐股上揚。而市場風險意識上揚,美國十年期公債殖利率滑落8 bps至4.54%,美元上揚。本週市場聚焦美國非農就業,及川普關稅政策發展。展望後市,富達認為目前仍處於景氣循環晚期,通常是有利於風險性資產的環境,只是波動性較高。考量多數地區的獲利修開始改善,現階段對「股市」仍維持加碼;信用債方面,因利差縮窄,維持「中立」立場;政府債方面,川普的政策對通膨仍充滿不確定,維持政府債「中立」觀點,相對看好歐債。

經濟焦點:聯準會按兵不動、歐洲央行降息1碼,市場聚焦轉向關稅進展

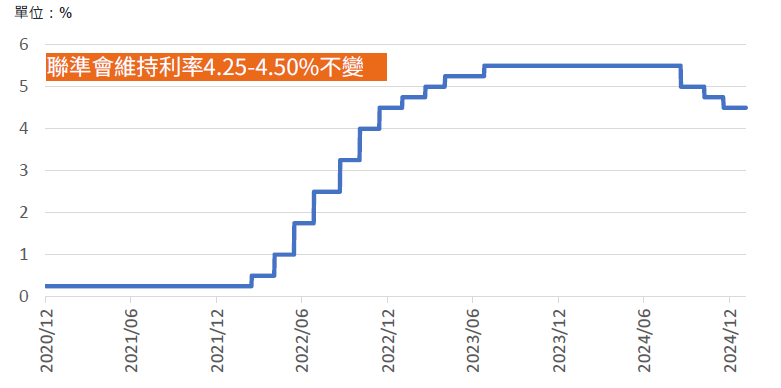

聯準會將基準利率維持在4.25-4.50%,此為去年9月開始降息以來的首次暫停,主要因聯準會正面臨日益複雜的經濟環境;會後聲明中主要調整有二,第一調升勞動市場評估,從之前就業「放緩」,轉為就業「穩定」,此反應12月強勁之就業報告;第二刪除去年12月聲明中提及「通膨持續取得進展」的措辭,轉為「通膨仍略有上揚」。反觀歐洲央行一如預期將存款機制利率下調1碼至2.75%,會後聲明仍強調未來利率動向將依經濟數據動態評估;此外,持續表示目前政策利率仍具限制性,在達到中性利率之前仍將進一步降息。

富達預期關稅與縮減移民之政策將使美國通膨持續上升,加上目前勞動市場正穩定而非放緩,此均強化我們預估聯準會2025年維持目前利率不動之觀點,現階段優先考慮政策穩定,而非過早調整政策。至於歐洲央行,預估在達到2%中性利率之前,仍將維持降息貨幣政策;此外,我們認為考量經濟前景仍具挑戰性,加上全球貿易緊張局勢,將使歐洲央行將終端利率下調至1.5%。

考量就業市場穩定且通膨略有上揚,聯準會暫時維持利率不變

資料來源:Bloomberg, 富達投信整理,資料截至2025.2.3

市場焦點:DeepSeek 對科技股之影響與展望

一家中國人工智慧新創公司DeepSeek展示其Al模型(LLM大型語言模型-R1),其效能與OpenAl的ChatGPT模型相當,且其效能優勢對全球AI生態系統所認知的贏家、大規模資本支出、及對中國高階生成式AI實施的制裁和出口禁令的有效性,均讓市場衍生出許多疑慮,並造成科技股震盪。

富達國際全球科技股票投資團隊,認為:

- 預估市場短期仍持續波動:此為一個AI發展進程,在看到更清楚技術效率與釐清其使用什麼晶片、使用了什麼模型、在哪些數據上進行訓練及實際總體投入成本之前,短期市場仍持續波動。

- 硬體製造商面臨負面影響:此進程對終端使用者和服務提供商而言,將帶來正面效益,但可能對硬體製造商產生負面影響;這與我們過去在網際網路發展時代所看到的情況相似,當時多數人大幅低估技術創新、規模效應,及網路服務業的潛力,但高估了硬體整體可處理的市場規模(TAM)。

- 看好服務生態系統之機會:正如投資團隊一直以來所說,許多Al半導體的評價面偏貴,市場情緒過熱,而成長動能放緩,預估未來較多的投資機會將在服務生態系統。

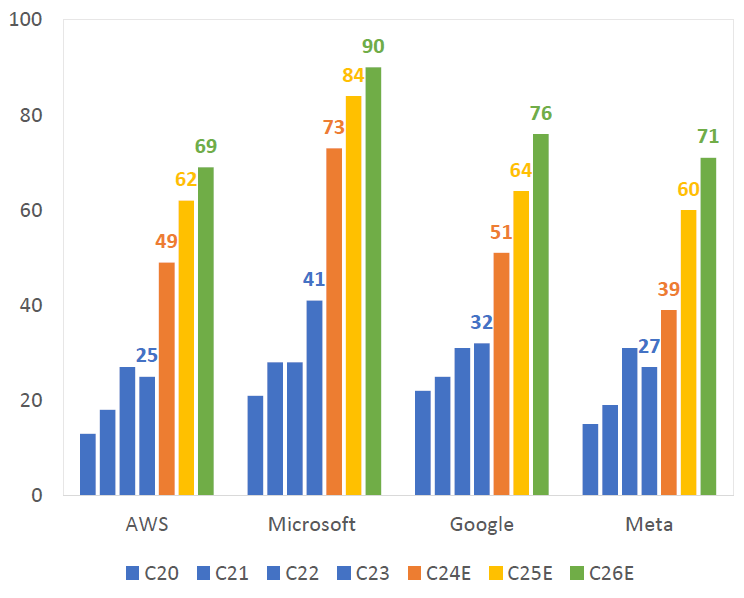

大型科技公司對未來三年資本支出預估仍持續成長

資料來源:Company data, Goldman Sachs,富達國際2025.1.27。以上所提及之標的,僅是作為說明或舉例之用途,並非推薦或投資建議

富達2月多重資產投資觀點:維持風險偏好,穩健成長勝過政策與通膨之不確定性

- 市場偏多,一旦不如預期波動可能加劇:維持偏多立場之主要風險是通膨可能捲土重來,並導致金融條件收緊。對大型股與信貸市場來說,評價面均偏高。看好整體股市(尤其是美股)已成為市場普遍共識,一旦表現未達各界高度預期,波動就可能加劇,正如市場對中國新創公司 DeepSeek 發布新 AI 模型的反應一樣。

- 股市:維持加碼。多數地區的獲利修開始改善,看好美國股票,尤其是中型股,對歐洲股票保持謹慎,對新興市場和日本的看法為中性。

- 信貸市場:維持中立。在信用債方面,雖然認為整體信用債的評價偏高,但因總經基本面良好,持續青睞較高風險的信用債。

- 政府債券:維持中立。儘管殖利率上揚,但川普的政策將如何影響成長和通膨仍不確定,對政府債維持中性,相對看好歐債。

美國、歐洲、日本之企業獲利預估已上修

資料來源:富達國際,Macrobond,2025年1月

SITE-MKT-EXMP 2502-028