重點摘要

上週美國公布個人消費支出物價指數年增率創2021年3月以來新低,且初領失業金人數下滑並低於預期,加上中國祭出一系列的經濟刺激措施,包括降準降息、下調房貸利率及推出房市股市支撐政策,強化投資人對於經濟軟著陸的信心,市場風險偏好上揚,全球股債市雙雙收高,美元反映聯準會降息持續走弱。

整體而言,富達認為全球經濟仍展現韌性,近月市場出現輪動而非全面性拋售,展望第四季預估市場聚焦三大主題,分別為(1)復甦之路顛簸,波動持續(2)聯準會降息因應經濟放緩(3)關注大選與地緣風險;整體而言,我們預估已開發市場「軟著陸」的可能性最大,作為資產配置者,必需保持靈活,善用市場出現的投資機會,並以優質股息與優質債息,搭配優質科技股,駕馭經濟與政策新平衡。

經濟焦點:美國8月核心PCE年增率符合預期,強化聯準會進一步降息之預估

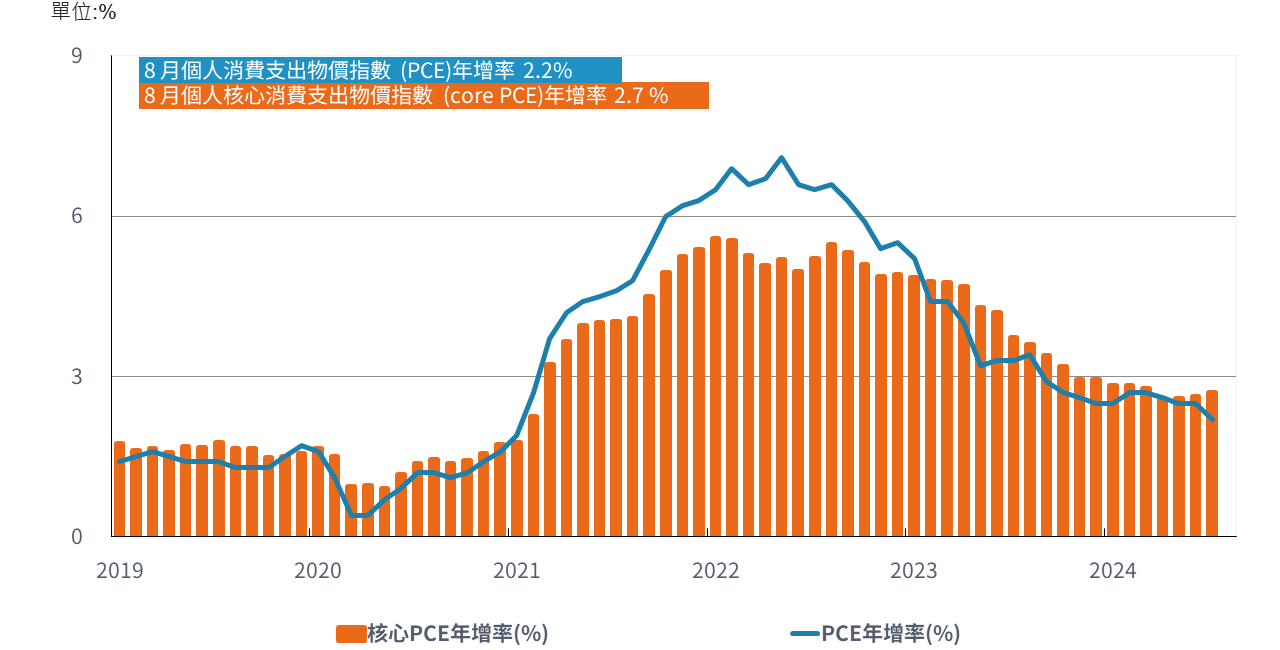

美國8月個人消費支出物價指數(PCE)年增率自2.5%降至2.2%,低於市場預期之2.3%,創2021年3月以來新低,月增率由0.2%略降至0.1%,符合市場預期;聯準會較關注的核心PCE年增率自2.6%略升至2.7%,核心PCE月增率0.1%,雙雙符合市場預期,儘管美國通膨下降速度放緩,但通膨持續往聯準會目標區前進,強化市場對聯準會持續降息信心。

即使今年以來市場不斷修正聯準會降息時點與幅度,惟從近期公布之經濟數據,包含通膨逐漸下滑,就業市場放緩,民眾儲蓄率回落至4.8%,消費增速亦是2023年10月以來最慢。根據目前芝加哥交易所利率期貨預估,聯準會11月降息1碼之機率約46.7%,降息2碼之機率高達 53.3%。

8月美國個人消費支出物價指數 (PCE) 年增率降至 2.2%

資料來源:Bloomberg, 富達投信整理, 資料截至 2024.9.30

市場焦點:中國三大監管機構釋出一系列刺激政策穩定經濟

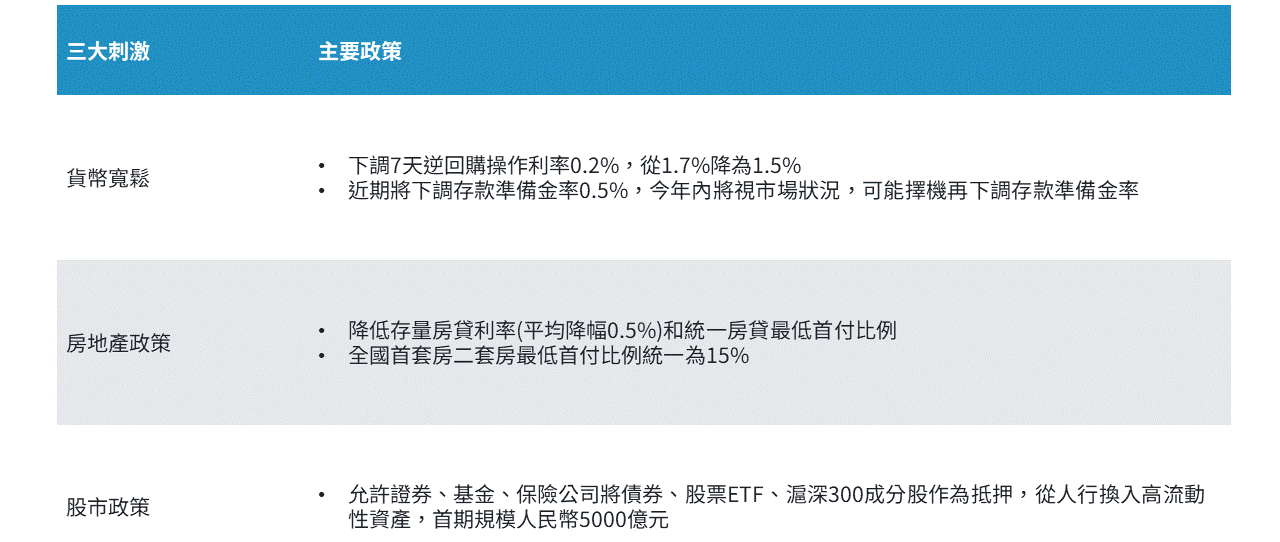

中國人行、金融監管局、及中國證監會三大監管機構共同釋出貨幣寬鬆、房地產政策,及股市提振措施,包含(1)宣布將 7 天期逆回購利率從1.7% 調降至1.5% (2)近期將下調存款準備金率0.5%,今年內可能擇機進一步下調存款準備金率 (3)降低存量房貸利率和統一房貸最低首付比例(4)首創兩項結構性貨幣政策工具支持股票市場穩定發展等。

整體而言,我們看到三中全會後中國即開始釋出更多寬鬆之貨幣政策,以緩解房地場疲弱、地方財務緊張與民眾消費信心低迷所帶來之挑戰,目前我們預估中國經濟在寬鬆貨幣與財政政策帶動下,基本情境朝可控之穩定機率較高,未來亦須留意美國大選後,對中國相關貿易政策是否調整及影響。現階段投資中國建議宜側重(1)中大型之高品質股(2)具價值面或遭市場錯殺之優質企業(3)可受惠刺激政策之新經濟與舊經濟個股。

中國三大監管機構釋出貨幣、房市與股市等一系列刺激政策

資料來源:Bloomberg, 富達投信整理, 資料截至 2024.9.25

富達第四季觀點:聚焦復甦動能、降息政策、政治地緣風險

- 儘管8月以來金融市場出現震盪,然而富達認為全球經濟仍展現韌性,市場出現輪動而非全面性拋售,展望第四季預估市場聚焦三大主題。

1. 復甦之路顛簸,波動持續:過去為壓抑通膨而實施之高利率政策,隨通膨與經濟放緩,恐影響復甦進程,我們將密切關注美國就業市場降溫和消費者積蓄耗盡趨勢是否惡化。

2. 聯準會降息因應經濟放緩:為使經濟持續邁向軟著陸,主要央行均已開始降息,預期未來寬鬆政策將持續。

3. 聚焦大選與地緣風險:觀察美國11月大選後對中國之相關貿易政策,及中東與烏克蘭地緣風險之發展。 - 整體而言,我們預估已開發市場「軟著陸」的可能性最大,作為資產配置者,必需保持靈活,善用市場出現的投資機會;並以優質股息與優質債息,搭配優質科技股,駕馭經濟與政策新平衡。

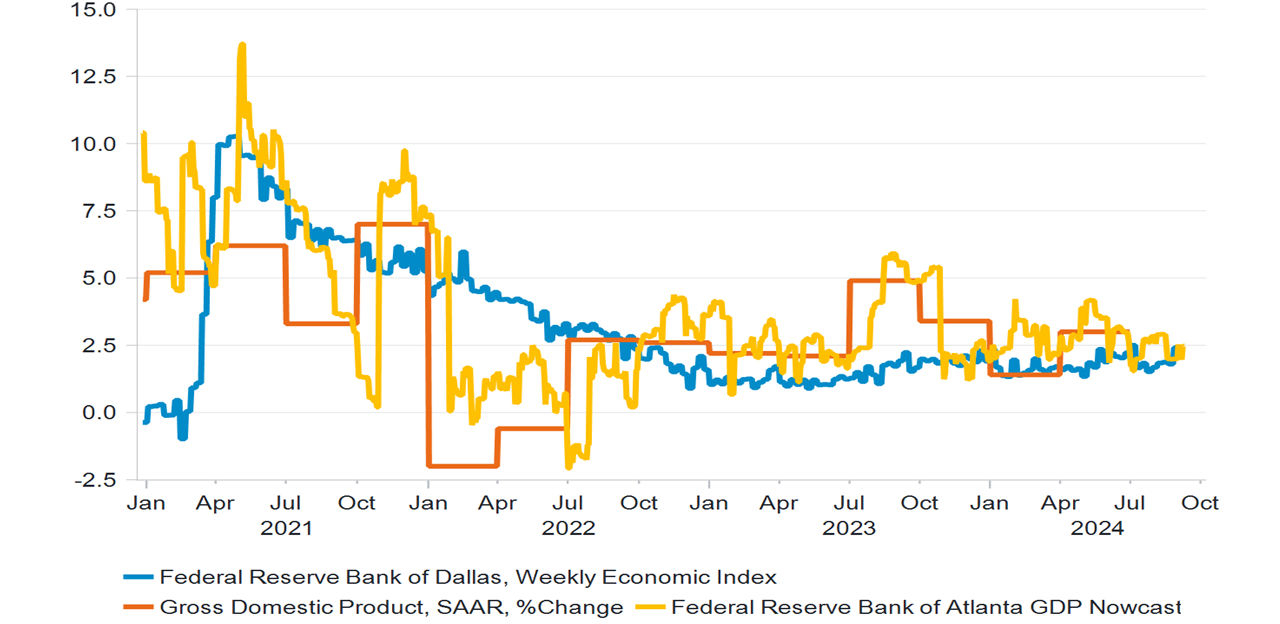

美國經濟維持穩定增長

資料來源:Fidelity International, Macrobond, Dallas Fed, Atlanta Fed, B EA , September 2024.

SITE-MKT-EXMP 2409-323