重點摘要

上週初荷蘭ASML公布財測結果疲軟,壓抑半導體股表現,惟隨後美國摩根史坦利、Netfilx財報表現亮眼,激勵銀行股走升,推升歐美股市收高;日股在眾議院大選不確定下收低。美國經濟數據好壞參半,美國十年期公債殖利率大致持平;外匯市場在歐洲央行降息1碼,總裁會後談話,推升12月會議的降息預期,令歐元貶值,美元走升。

9月底以來,中國股市在官方祭出一系列刺激政策,一度大幅上漲,惟後續市場期待更多穩定經濟之政策與數據,轉為劇烈震盪。展望後市,除了可觀察10月下旬全國人大常委會、11月底12月初政治局會議、12月之中央經濟工作會議是否釋出更多具體財政政策外,亦可留意基本面、企業獲利、政策面、評價面與資金面動向;整體而言,中國股市目前具政策面與評價面優勢,惟基本面有待更多刺激政策出爐,才能提振消費與房地產信心,我們認為需看到更多重大之財政刺激政策,才能進一步支撐市場走揚。

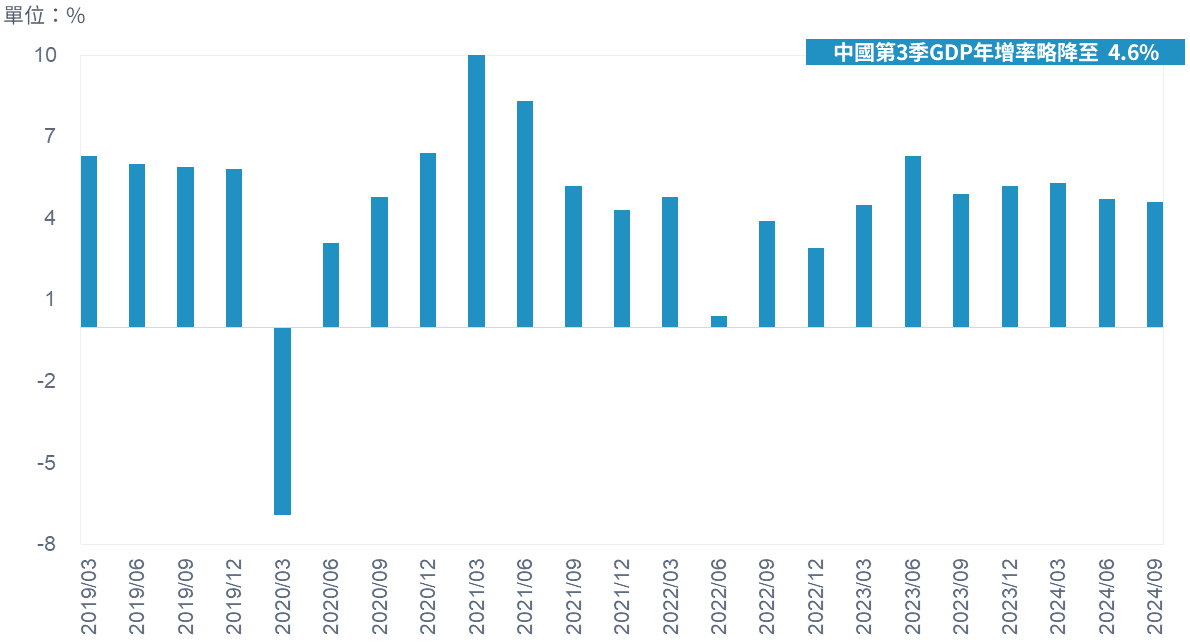

經濟焦點:中國第3季GDP顯示內需仍弱,預估官方將有更多刺激政策穩定經濟增長

中國第3季GDP年增率由4.7%略降至4.6%,優於市場預期的4.5%;主要受惠汽車相關運輸工具生產出口所帶動,第3季美元計價的出口年增率由第2季之5.7%上升至6.0%,進口年增率持平於2.5%。其中零售銷售年增率持平於2.7%,顯示消費信心仍不足,但在政府力推消費品和汽車以舊換政策帶動下,零售銷售增速較上季持平;固定資產投資(FAI)累計年增率則由第2季的3.9%下降至3.4%,顯見房地產和製造業投資受疲弱內需所拖累。

富達認為儘管房地產仍拖累中國第3季經濟成長,然從近期房地產政策發表會上,看到官方祭出更多刺激政策,包含下調存量房貸款利率,及專項債資金用於收購存量房作為保障性住房等;預估中國官方應會有更多寬鬆政策措施,特別是改善地方政府財政狀況與房地產產業,以穩定未來之經濟成長動能。

中國第三季經濟成長主要受惠出口帶動,整體內需與房地產仍弱

資料來源:富達投信、彭博,資料截至:2024.10.18

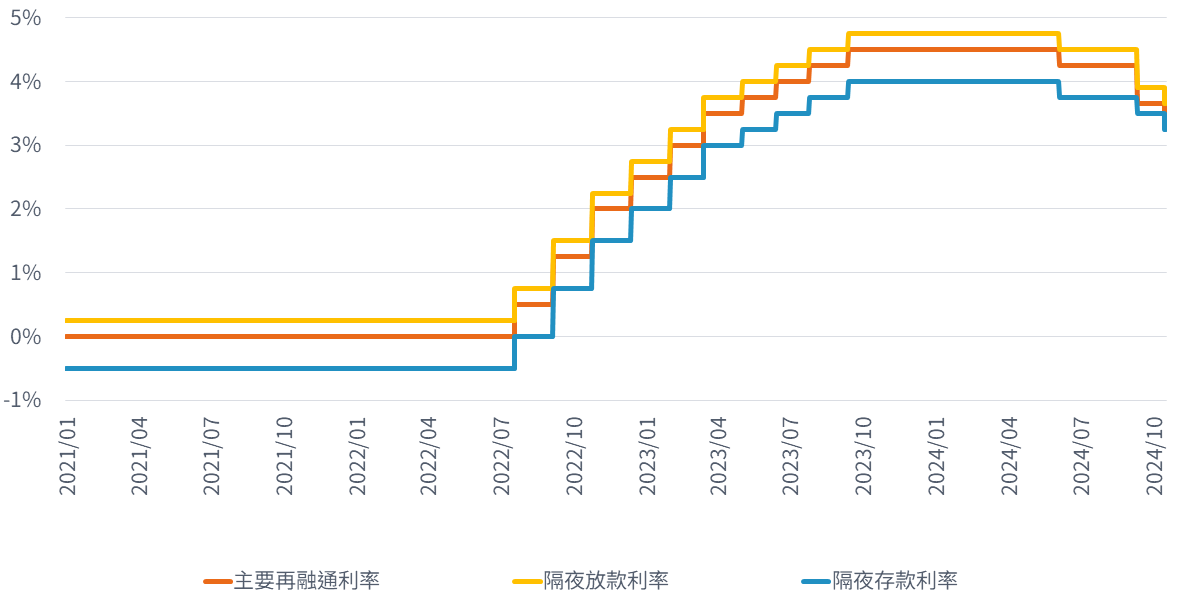

市場焦點:歐洲央行再降息1碼,市場預估年底前仍有降息空間

歐洲央行如市場預期再降息1碼,累計今年共降息3碼,分別將主要再融資利率從3.65%下降至3.40%;存款利率從3.5%下調至3.25%;放款利率則從3.9%下調至3.65%。歐洲央行管理委員會表示(1)經濟方面:風險仍偏下行,信心下滑恐影響消費與投資,且主要經濟貿易緊張局勢升級將不利經濟成長 (2)通膨方面:薪資壓力依然強勁,預估通膨可能先上後下,惟明年通膨率會降至2%目標水準(3)貨幣政策:管委會仍強調不預先承諾特定利率路徑,利率決定將取決於經濟數據、通膨動態及貨幣政策傳導力度的評估。

鑒於經濟轉弱,目前期貨市場預期歐洲央行年底前仍有1-2碼降息空間,而2025年在通膨可回落至央行目標區情境下,預估將有進一步寬鬆政策。

歐洲央行如預期再下調三大基準利率1碼,累計今年共降息3碼

資料來源: 富達投信、彭博,資料截至 :2024.10.18

富達中國股市投資觀點

9月底以來,中國人行、金融監管局、及中國證監會祭出一系列刺激政策,包含降息、降準、降房貸利率、透過新的互換和貸款向中國股市注入流動性,及加大債券發行確保有效必要之財政支出等,一度激勵中國股市大幅上揚,惟後續市場期待更多穩定經濟之政策與數據,轉為劇烈震盪。展望後市可觀察下列指標,亦可聚焦10月下旬全國人大常委會、11月底12月初政治局會議、12月之中央經濟工作會議是否釋出更多具體財政政策

- 基本面仍弱:儘管近月零售銷售略有提升,惟整體房地產銷售仍疲弱,且中國前3季GDP年增率未達中國官方5%目標,預估現階段政策聚焦在提振房市與耐久財消費。

- 貨幣政策有利:考量目前經濟仍弱,且通膨仍低,預估中國人行持續維持寬鬆貨幣政策。

- 財政政策偏多:為化解地方政府隱性債務風險,官方將加大債券發行確保有效必要財政支出。

- 評價面吸引力:MSCI中國股市之本益比與股價淨值比均處於低點,且低於MSCI世界指數。

- 資金面中性:全球基金經理人目前配置比重仍低;A股融資餘額仍波動劇烈

整體而言,在中國官方會維持穩定可控之經濟政策下,預估國內需求有望逐步復甦,房地產亦將逐漸穩定;我們認為需看到更多重大之財政刺激政策,才能進一步支撐市場走揚。

中國股市之本益比(倍)

資料來源: Fidelity International, LSEG DataStream, 30 September 2024

SITE-MKT-EXMP 2410-350