重點摘要

上週市場關注焦點圍繞在企業財報,美股7巨頭之一的特斯拉因獲利優於市場預期,並預料2025車輛銷售成長20~30%,股價大幅躍升一度激勵美股表現,但隨著美國大選接近且不確定性提升,美國十年期公債殖利率走高16bps至4.24%,整體股市小幅走低,各類債券同步收跌。當前美國經濟狀況好壞參半,10月密大消費者信心指數雖優於市場預期,惟全球需求減弱,製造業PMI仍落於榮枯線以下,且聯準會最新褐皮書也指出製造業活動有趨緩跡象,而消費者開始轉向購買較為便宜的替代品。隨著經濟成長趨緩,聯準會進入降息循環,投資人過去配置於風險較低的現金商品獲取收益,但在利率下滑環境,我們建議利用全球優質債券及永續股票收益策略,獲取高品質債息和股息。

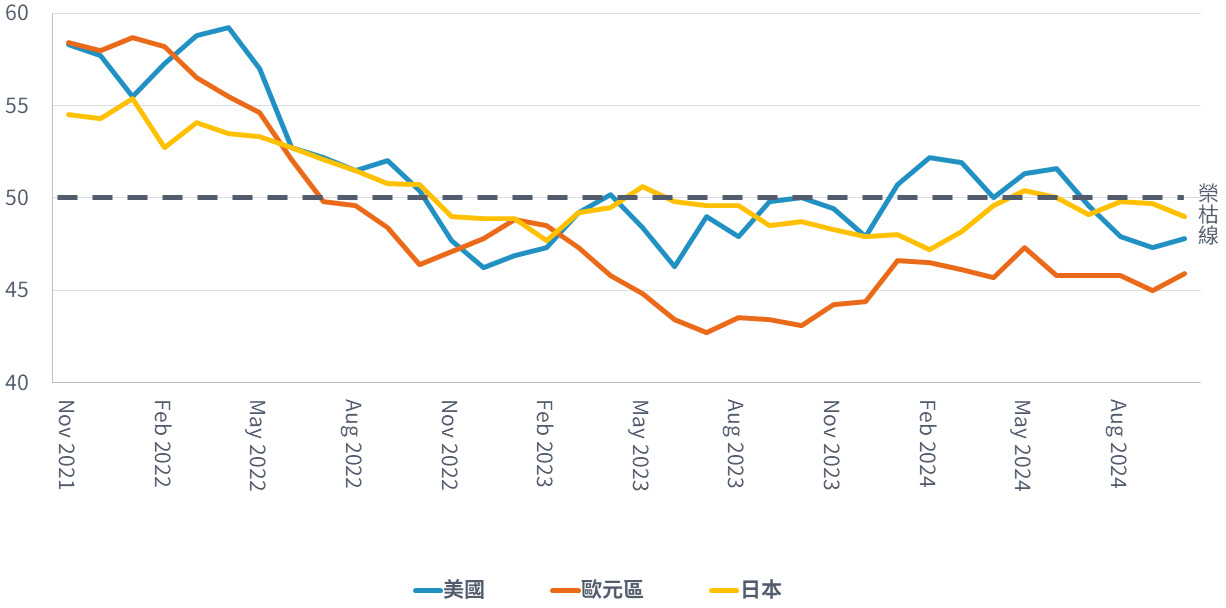

經濟焦點:全球需求減弱,10月美歐日製造業PMI持續緊縮

10月S&P Global 美國製造業PMI 47.8,落於榮枯線以下,新訂單仍呈現下滑,且不如預期的銷售狀況使完成商品存貨增加;歐元區製造業PMI 45.9,為過去5個月新高,儘管新訂單數仍大幅滑落,但產出下滑幅度有所收斂;日本製造業PMI再下滑至49,產出及新訂單下滑幅度皆為過去數月最大,也因此造成就業狀況自今年2月以來首度下滑。

另外,10月美國服務業PMI 55.3,反映國內銷售及需求增加,值得注意的是,服務業價格大幅滑落有助於通膨繼續趨緩,惟新增就業僅小幅下滑,且非裁員增加所致;歐元區服務業PMI 51.2,儘管維持擴張,但產出增速減緩至8個月新低,新訂單數下滑幅度為過去9個月來最大。日本服務業PMI大幅滑落至49.3,反映企業活動出現2022年2月以來最大下滑,另外,國內外需求減弱、就業改善趨緩,以及投入成本增加均拖累表現。

美歐日10月製造業PMI皆落於緊縮區間

資料來源:彭博、富達投信,2024.10.24

市場焦點:聯準會褐皮書指出美國經濟活動不變,消費表現憂喜參半

上週聯準會發布最新褐皮書,並表示自9月初美國經濟活動幾乎維持不變,聯準銀位在的12個地區中,大部分地區回報製造業活動趨緩,另外,消費者正轉向購買較為便宜的替代品,整體消費表現憂喜參半;另一方面,儘管房市活動升溫,惟房屋庫存上升,抵押貸款利率走勢充滿不確定性,使買方仍持觀望態度。

通膨方面,報告中提及大部分地區商品銷售價格溫和上升,但租金增長持平甚至出現下滑;另外,多個產業因保險和健保而面臨成本壓力,且數個地區回報輸入性價格增長速度快於銷售價格,進而壓縮企業利潤。勞動市場方面,就業略有上升但裁員仍有限,惟需求已出現緩和,招聘以填補既有職缺為主,薪資成長則持續溫和上升。

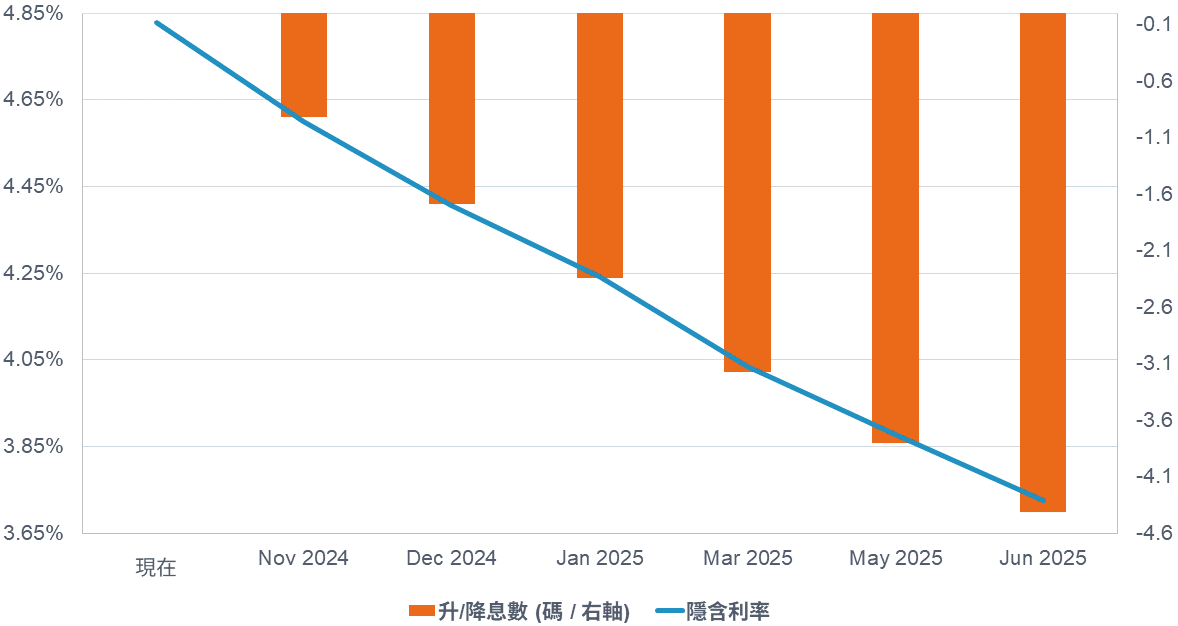

期貨市場預估至2025年中尚有4~5碼降息空間

資料來源: 彭博、富達投信,資料截至 :2024.10.24

富達觀點:以全球優質債券及永續股票收益策略,因應利率下滑的環境

- 現金可能不再為王:在過去升息循環期間,投資人可利用現金商品以較低風險獲取較高收益,但隨著聯準會實施降息,利率持續滑落,未來收益策略應專注在優質債息及股息。

- 靈活配置全球優質債券獲取收益:全球主要央行的降息速度不同調,且各市場基本面和政策也不一致,造成不同地區和資產價格有錯位情形,但也因而創造投資機會。因此,我們可以在風險控管下,透過靈活配置,在全球債券市場找尋更具吸引力的債券收益機會。

- 以個股選擇權和永續策略追求更佳股票收益:投資人追求更高收益通常自縛於特定範圍進行投資,或專注在更為景氣循環的類股,卻也造成投資人須承擔更高風險,或使收益投組波動度提高。投資人可利用個股選擇權的主動管理策略維持投組防禦型配置,且權利金可作為額外收益來源,並搭配永續選股作為更佳的股票收益策略。

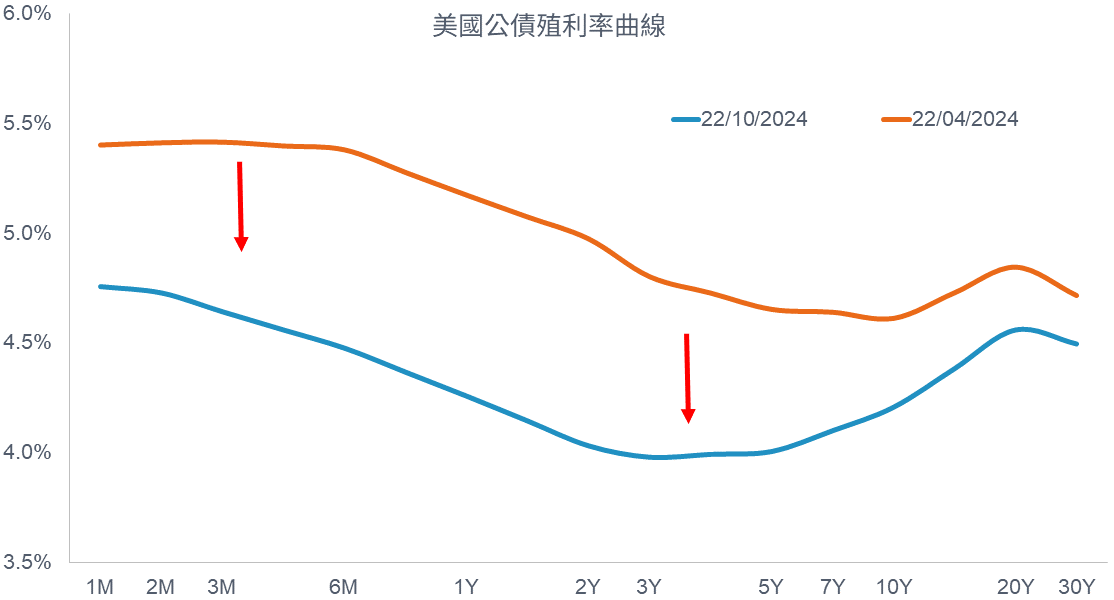

美國各天期公債殖利率已明顯滑落

資料來源: Refinitiv、富達國際, 2024年 10月