重點摘要

上週政治事件主導金融市場走勢,川普當選美國總統,且共和黨全面執政機率甚高,市場樂觀預期未來減稅與放鬆監管等政策利多將增加企業獲利,加上聯準會如預期降息,激勵美股續創新高。債券市場,一度擔憂川普政策可能推升通膨及赤字擴大,美國10年期美債殖利率一度升至接近4.5%,隨後聯準會未暗示停止降息,美債殖利率下滑;外匯市場反映川普未來政策,美元走升。展望未來,我們認為若共和黨全面執政,不排除美國將出現再通膨風險,短期名目GDP增長回升,未來留意內閣任命和國會進展,明年則有待川普經濟政策和國會最終更多細節的出現,貨幣政策方向才會更清晰。整體而言,目前美國基本面仍然強勁,當前的環境應會支持風險資產,故給予股票「加碼」投資評等,對於信用債與政府公債,維持「中性」投資評等。

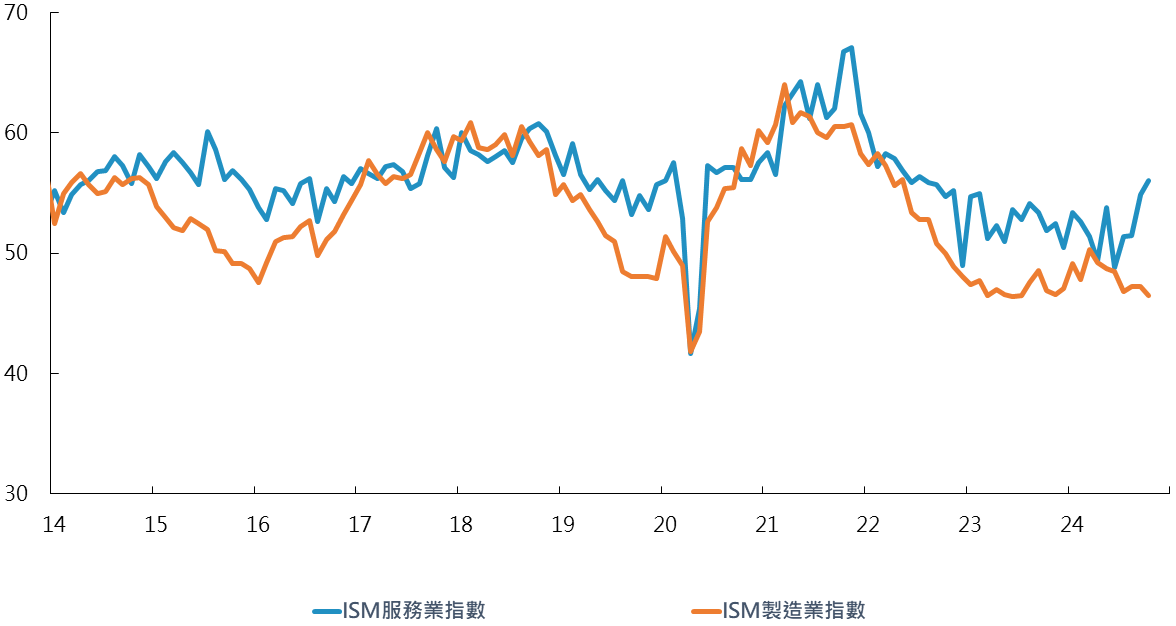

經濟焦點:美國10月 ISM 服務業指數續揚,且創下2022年8月以來新高

美國10月ISM服務業指數由9月的54.9 上升至56,遠高於市場預期的53.8,亦創下2022年8月以來新高;其中服務業指數主要分項中,供應商交貨指數由52.1升至56.4,就業指數亦由9月之48.1升至53,惟企業活動生產指數由9月之59.9降至57.2,新訂單指數亦由9月之59.4降至57.4,且10月物價分項指數從 9月59.4降至58.1。

不同於服務業指數,美國10月ISM製造業指數呈現持續下滑走勢,從47.2降至46.5,連續7個月低於50榮枯線,反映在分項就業指數也呈現,服務業就業指數亦高於製造業指數,展望未來將持續關注服務業能否持續引領美國經濟韌性表現。

美國10月ISM服務業指數,創下2022年8月以來新高

資料來源:彭博、富達投信整理,資料截至:2024.11.11

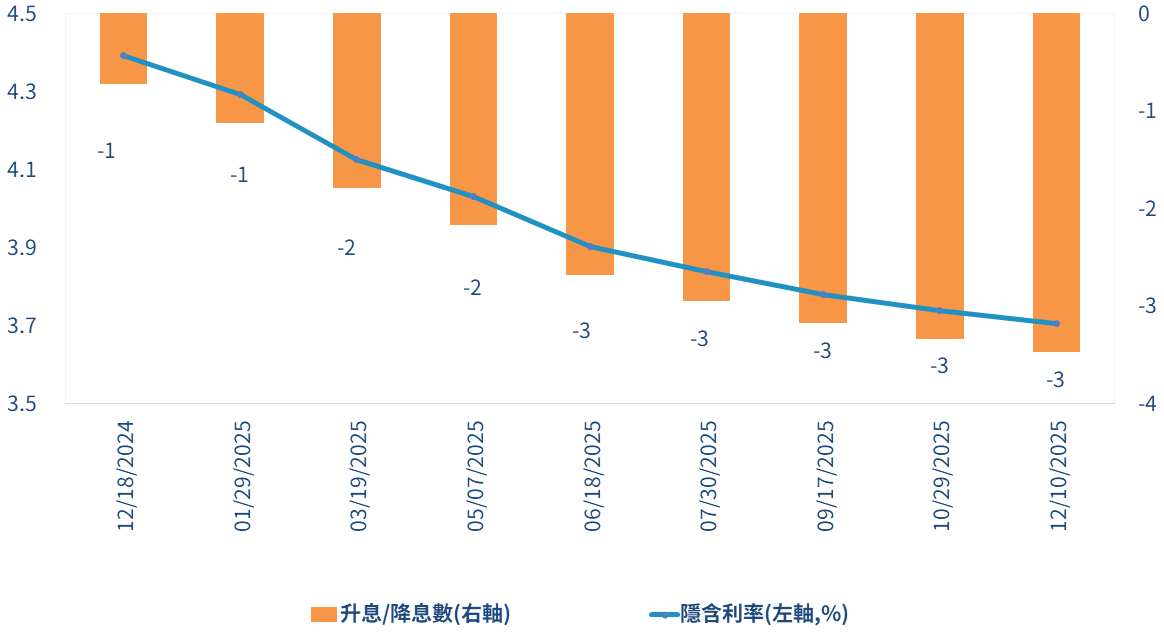

市場焦點:聯準會再降息1碼,重申確保通膨與就業穩定

聯準會一如市場預期降息1碼,將基準利率從4.75%-5% 區間降至 4.5%-4.75%,會後聲明(1)對於通膨:重申有信心讓通膨回到聯準會目標 2%(2)對於就業:表示年初以來勞動市場普遍放緩,未來關注就業發展(3)對於利率:未來進一步的降息將取決於經濟變化,但升息不是現在計劃,聯準會的基本情境預測是逐步將利率向中性區間靠攏。

富達國際宏觀與戰略資產團隊表示,聯邦公開市場委員(FOMC) 調整會後聲明稿措辭,增加對未來貨幣政策謹慎態度,對於美國大選,預估目前不會對經濟展望產生影響,但從擬議的政策藍圖來看,2025年可能會有不同的經濟情境。整體而言,12月的利率會議將會是關鍵,若明年之財政政策引發再通膨之風險,終端利率可能高於目前市場預期,不排除升息可能再回到市場與聯準會的討論選項。

市場預期聯準會明年底前降息幅度僅3-4碼

資料來源: 彭博、富達投信,資料截至:2024.11.08

富達投資觀點:大選底定,留意內閣任命和國會進展,維持經濟軟著陸與風險性資產有利情境

- 美國大選: 總統大選最終由川普最終取得壓倒性勝利,且與2020年相比,川普幾乎在所有州多獲得2-3%的支持率;至於國會大選,共和黨已於參議院取得過半席次,未來若共和黨也取得眾議院控制權,將出現紅色浪潮(Red Wave)。

- 未來政策可能動向

1. 關稅部分: 對中國商品課徵60% 關稅及對其他國家課徵10% 普遍關稅,可能使美國的有效關稅稅率提高近6倍,將影響美國長期GDP增長,並對通膨帶來衝擊;預估川普不會立即落實全部貿易提案,反而可能會利用關稅來設定政策方向並談判更好的交易。

2. 移民政策:實施更嚴格的移民管控,可能會減緩勞動力供給和最近幾季度通膨下滑效益。

3. 財政政策:觀察國會的控制權,雖然關稅可能增加收入,最高可達GDP的1.3%,但一旦《減稅和就業法案》在2025年底到期,川普在競選時所提的稅收和支出法案,將可能使財政赤字增加到GDP的8%以上。 - 未來留意內閣任命和國會進展,明年則有待川普經濟政策和國會最終更多細節的出現,貨幣政策方向才會更清晰。

川普2.0擬議政策

資料來源:Bloomberg Mizuho Securities,富達投信整理,2024年11月。

SITE-MKT-EXMP 2411-376