重點摘要

上週各地公佈的經濟數據出現放緩或持平的跡象,加強市場對聯準會與歐洲央行12月降息預期,推動成長股與權值股走升。隨著降息預期上升,美國10年期美債殖利率下滑2個基點至4.15%,公司債利差持續縮窄;外匯市場因法國與韓國政治動盪,避險情緒推動美元走升。展望未來,我們認為共和黨贏得全面執政,長期利率有望調升,搭配經濟溫和成長,有利金融股表現。同時,日本經濟進入工資上升與溫和通膨的正向循環,日本央行能在寬鬆的資金環境,緩步升息,帶動當地金融股表現。

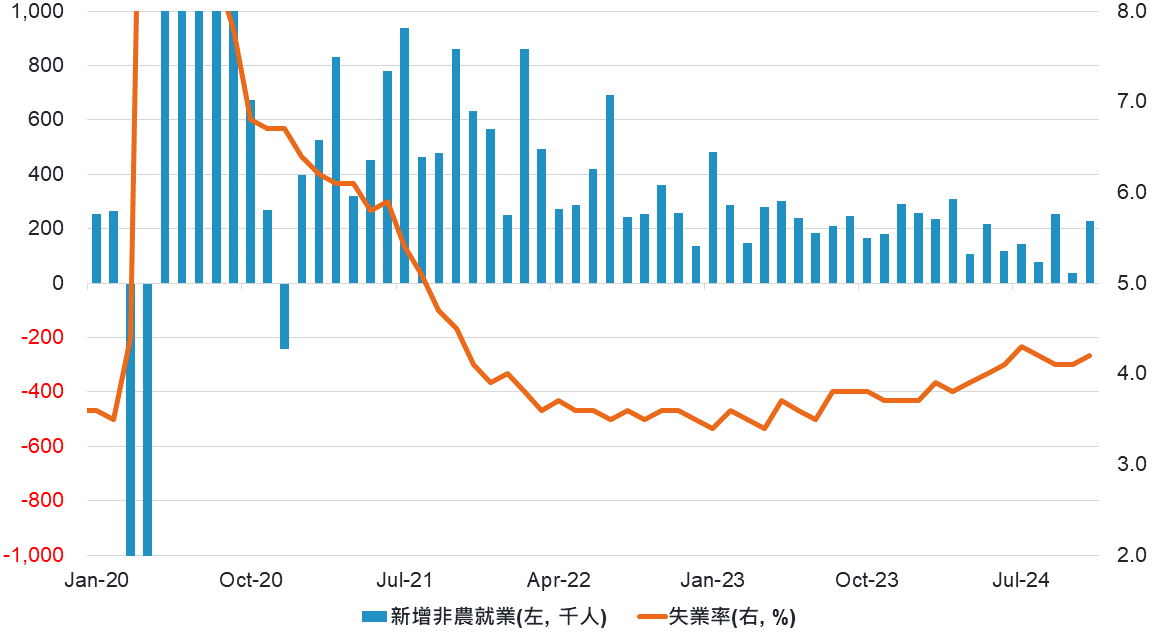

經濟焦點:美國11月就業數據好壞參半,支撐聯準會降息預期

美國11月非農就業人口增加了22.7萬人,相比10月出現強勁復甦,儘管此數據受波音罷工以及颶風影響,新增就業仍優於市場預期的20萬人。然而,11月失業率從上月4.1%上升至4.2%,勞動參與率從62.6%微降至62.5%,依然保持緩慢的上升趨勢。綜觀而言,美國整體就業市場好壞參半,市場亦推升12月聯準會降息預期,降息一碼的機率上升至86%。

各產業中,教育與健康護理、休閒服務業、公部門為新增就業帶來較多正貢獻。除此,製造業人數增加2.2萬人,反映罷工過後,工人陸續回歸崗位。然而,雖然時序進入消費旺季,零售服務業就業人口仍減少2.8萬,暗示美國就業市場強中透弱的可能性。

非農就業自上月回溫,失業率緩步上行

資料來源:Bloomberg, 富達投信整理, 2024/12/06

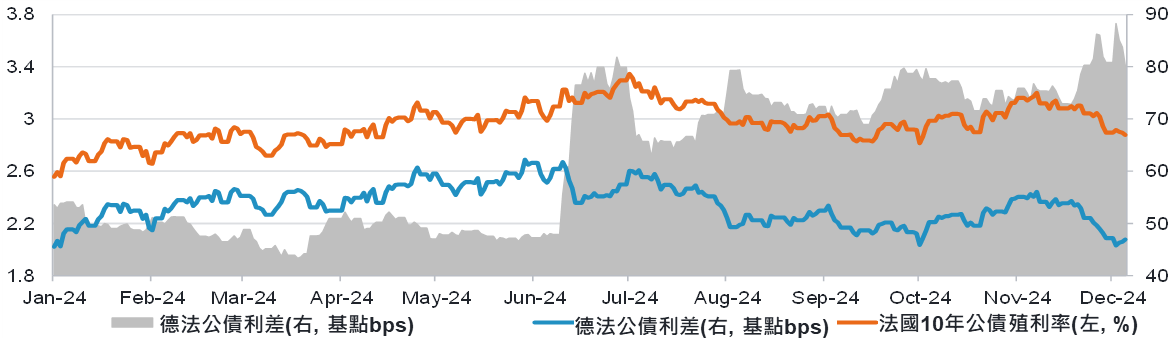

市場焦點:國會通過不信任案,法國政治再添不確定性

上週法國國會通過不信任案投票,總理巴尼耶請辭,馬克宏政府陷入政治危機,法國政治與經濟不確定性加劇。富達債券團隊指出,從風險回報的角度,雖然德法利差擴大,法國公債並不具吸引力。法國政府本身的高額債務,加上國會政局不穩定,均不利於現有債券。

法國的債務占GDP比率已達到110%,未來面臨日漸嚴重的預算赤字,法國債務比率可能會進一步上升。在6月議會改選後,由於缺乏絕對多數席位,新政府難以減少法國巨額財政赤字,這也將增加法國信用評級下調的可能性。團隊認為,目前市場仍低估法國政治動盪風險,而德國公債可作為更安全的選擇。

自6月議會改選後,政治動盪使德法公債利差再度擴大

資料來源:富達國際,2024/12/05。

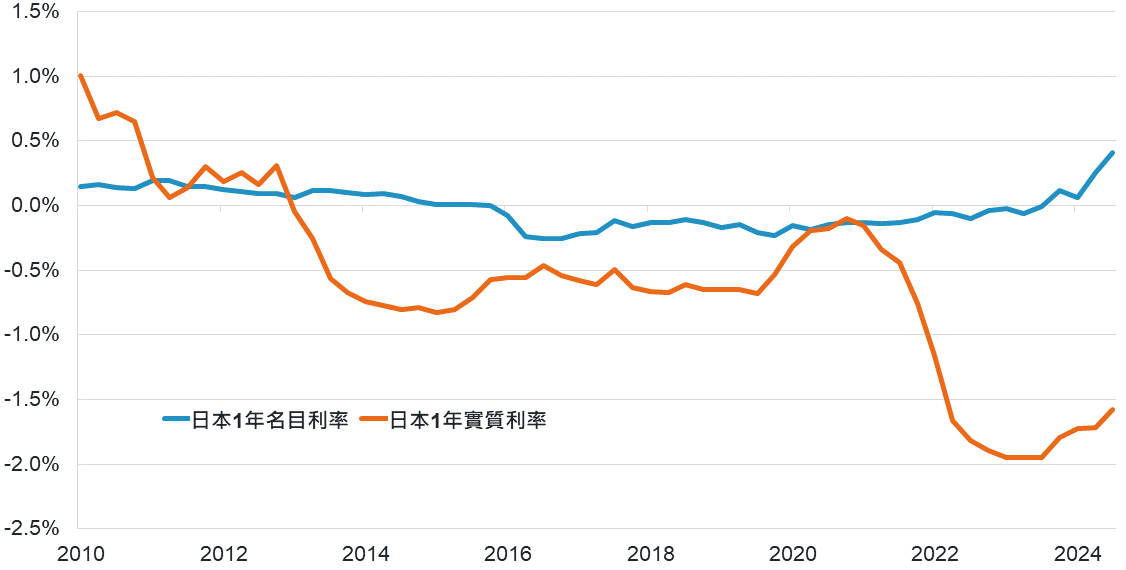

富達投資觀點:長期利率走高與經濟穩定成長,有利美日金融股表現

美國共和黨大獲全勝後,投資人期待美國長期利率提高、政府放鬆監管並採取其他有助經濟成長的措施,有望為金融業帶更好的產業前景。另外,日本金融業也可望受惠長期利率走升。工資上升帶動下,日本通膨與經濟溫和增長,使日本央行更有升息空間,進而帶動日本金融股的表現。

金融業的商業模式仰賴經濟成長,且長期利率上升使得金融業的存放款利差帶來更多獲利空間。除了銀行股,我們更看好營收來源廣泛的金融集團。短期利率走低,將推升資產價格,帶動資產管理業者、私募股權與投資平台。長期利率走高,則有助於保險公司降低再投資風險,其儲蓄產品也將更具吸引力,進而提高保費收入。

日本實質利率偏寬鬆,提供經濟增長環境

資料來源:Fidelity International, Bank of Japan, LSEG Datastream, November 2024. Note: real yield uses BoJ inflation expectations.

SITE-MKT-EXMP 2412-417