重點摘要

上週通膨數據出現停滯,但增速符合市場預期,市場維持對聯準會12月降息預期。歐洲央行上週如預期降息一碼,並暗示更多降息可能性。然而,面對明年通膨與政策利率的不確定性,全球主要指數下跌。儘管聯準會降息在即,但通膨數據並未顯著下滑,美國10年期美債殖利率上揚25個基點至4.40%;隨著美債殖利率走揚,加上經濟表現強勁,美元走升。展望未來,我們認為川普貿易政策帶來的經濟衝擊與通膨上行壓力,將使降息循環出現更多變數。在固定收益市場方面,儘管近期美國公司債表現出眾,但考量評價面與利率政策方向,我們更看好歐洲投資等級債與非投資等級債券。

經濟焦點:美國11月CPI通膨符合預期,市場預期本週聯準會降息一碼

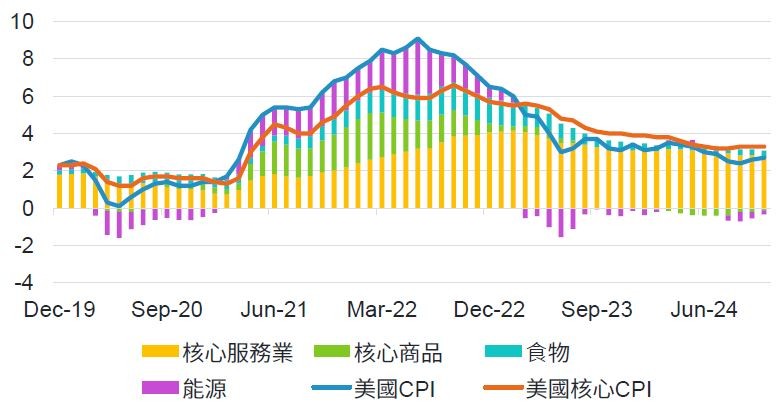

美國11月美國11月CPI年增2.7%、核心CPI年增3.3%,雙雙符合預期。自今年9月,美國核心通膨並未進一步下滑,替未來物價走勢增添不確定性。然而,權重較高的住房成本年增率仍保持下行趨勢,提供市場對聯準會12月繼續降息的信心。目前市場預期聯準會本週降息的機率為93%。

另一方面,受到感恩節假期與蛋價上漲影響,上週公佈生產者物價(PPI) 年增3.0%,高於市場預期2.6%與前值2.6%。在今年初看到物價迅速放緩後,通膨黏滯性逐漸浮現,外加即將上任的川普政府恐徵收更高關稅的政策,增加明年物價和利率政策的不確定性。

核心服務仍為美國通膨主要推手

資料來源:Bloomberg,富達投信整理,2024/12/13

市場焦點:歐洲央行如預期降息一碼,市場預估2025年延續寬鬆

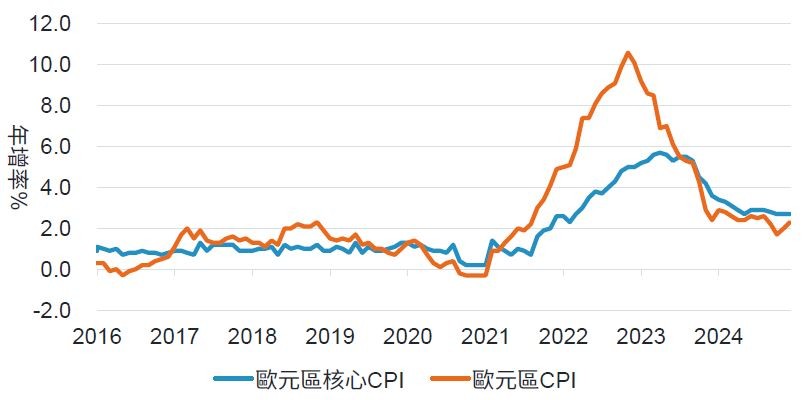

上週歐洲央行召開利率決策會議,存款利率如預期降息一碼至3.00%。雖然降息幅度與市場預期相同,但在官方聲明中,委員會表示政策利率將『在必要的時間內保持合適的限制性水準』。此外,總裁拉加德在記者會提到,官員們有進行降息兩碼的討論,並且不排除未來降息兩碼的可能性,儘管她不贊同這個想法。

在經濟成長與通膨的預期中,歐洲央行認為關稅政策為最大風險,並下調經濟成長預期。與2024年9月相比,2024-26年實質GDP成長下修0.1%-0.2%。本次下調反映了今年私人投資和淨出口疲軟,惟今年政府支出的強勁成長仍有助抵消部分負面影響。另外,考量歐洲民眾儲蓄率可能上調,2025-26 年民間消費成長遭下調,限制明後年的經濟表現。

歐元區通膨趨緩顯著,提供歐洲央行更多政策空間

資料來源:Bloomberg,富達投信整理,2024/12/13

富達投資觀點:對美歐公債保持中性看法,看好歐洲投資級與非投資級債券

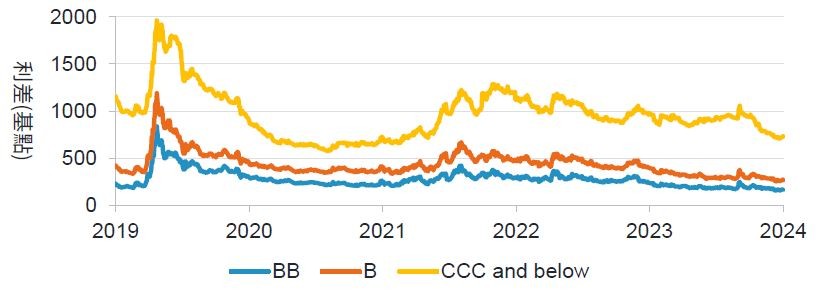

美國通膨呈現黏滯性,且市場已反映降息預期,隨著降息路徑調整,恐推升公債波動風險。公司債部分,美國公司債利差持續縮窄,儘管近期受惠於川普政府提名新任財政部長與美國經濟維持韌性,但我們更看好尚未反映降息預期以及公司基本面的歐洲投資等級與非投資等級債券。

美國非投資等級債利差持續縮緊

資料來源:富達國際、ICEBofA, 2024年11月

SITE-MKT-EXMP 2412-428