重點摘要

由於通膨反彈及新一輪關稅政策出台,上週全球股市盡墨。美國2月核心個人消費支出物價指數(Core PCE)回溫並高於市場預期,輔以川普實施進口車及對等關稅在即,使市場擔憂通膨再起,打擊消費者及企業情緒,3月密大消費者信心指數大幅滑落,美國標普製造業PMI因預期關稅對企業前景具負面影響而落至榮枯線以下。通膨升溫強化聯準會主席鮑威爾先前表示對貨幣政策觀望的態度,美國十年期公債殖利率維持4.25%不變,較高風險之債券小幅下跌。儘管近期關稅導致股市震盪,但我們認為政策趨於穩定後,將看到美國企業大規模、長期的資本支出等利多因素;另一方面,我們認為歐洲企業獲利表現正向,且評價面仍具吸引力,因此預期歐股將延續良好表現。

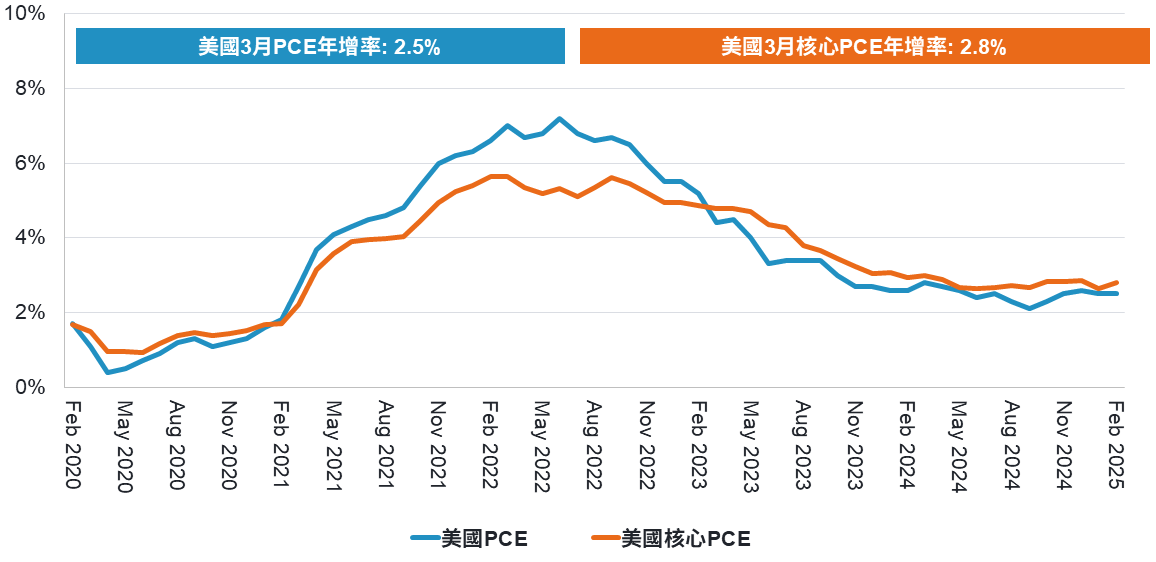

經濟焦點:美國2月核心PCE升溫,強化聯準會觀望的態度

美國2月個人消費支出物價指數(PCE)年增2.5%,符合市場預期,惟剔除能源及食品的核心PCE年增2.8%,高於前值及市場預期2.7%。若觀察細項,黏滯的住房價格為通膨進展緩慢的原因之一,而其餘服務性價格於2月反彈回升,增加通膨上行壓力;商品方面,休閒商品及汽車價格仍持續升高。

面對關稅政策的不確定性,美國2月個人儲蓄率提高至4.6%,個人消費支出雖月增0.4%,但低於市場預期,顯示消費者對資金運用及消費趨於謹慎,而3月密大消費者信心指數大幅滑落,進一步反映消費者的悲觀情緒及未來通膨升高之預期。黏滯的通膨數據強化聯準會主席鮑威爾對貨幣政策採觀望的態度。目前期貨市場預期至2025年底約有3碼降息空間。

美國核心個人消費支出物價指數(Core PCE)高於市場預期及前值

資料來源:彭博、富達投信,2025年3月28日。

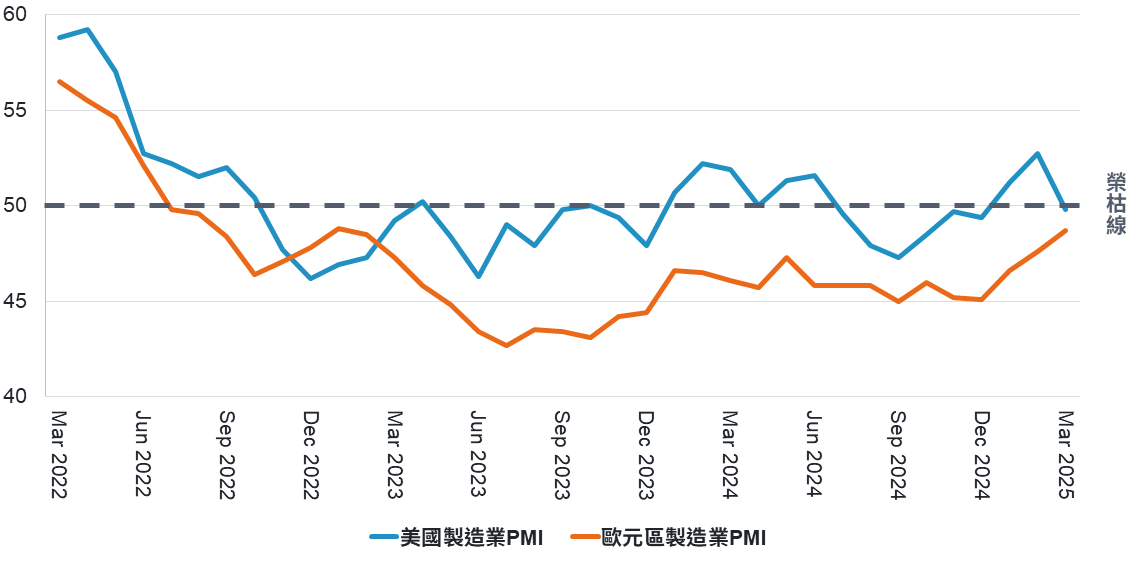

市場焦點:美國及歐元區3月製造業PMI憂喜交錯

美國3月標普製造業PMI滑落至49.8,低於榮枯線以下,主要反映關稅及其餘政策所導致商業情況惡化、投入成本增加,此外,產出及商品存貨減少,積壓訂單持續緩解,皆顯示美國製造業出現鬆動;美國3月服務業PMI因受產出拉動,由前值51.0升高至54.3,服務業新訂單及消費者需求提升,皆對數值具正貢獻。然而,企業信心因政府縮減支出、關稅和其餘政策影響稍微拖累其表現。

歐元區方面,3月HCOB製造業PMI雖低於榮枯線,但升高至過去26個月以來新高48.7,受惠於產出提高及新訂單和就業指數下滑幅度趨緩,另外,市場正面看待德國擴大國防及基礎建設支出對製造業的貢獻;另一方面,3月服務業PMI小幅滑落至50.4,儘管產出維持擴張,但上升幅度已較過去趨緩,此外,企業信心因關稅政策而稍微下滑。

3月美國製造業PMI落至緊縮區間,歐元區製造業PMI逐漸好轉

資料來源:彭博、富達投信,2025年3月28日。PMI數據採標普美國製造業PMI及HCOB歐元區製造業PMI。

富達觀點:美股震盪後的投資機會

美國S&P 500在今年2月19日觸及歷史新高後,隨即進入技術性修正,跌幅逾10%。市場原先預期川普的關稅政策為一談判工具,但隨著政策及發言漸趨鷹派,投資人開始關注關稅對經濟成長和通膨的影響。政策的不確定性輔以政府裁員,導致美國中小企業及消費者信心滑落,並預期通膨具上行壓力,使聯準會準利率維持在限制性水位。

儘管近期美股因關稅震盪,但我們認為,川普的目的為平衡貿易及美國製造,一旦政策穩定,我們可能會看到大規模和長期持續的資本投資,甚至減稅及放鬆監管,從而使經濟轉向,創造投資機會。另一方面,歐洲企業獲利表現強勁且快速上修,儘管近期與美股評價差距縮窄,但相比過去仍具吸引力,因此我們預期歐股的良好表現將延續。

美國及歐洲評價差距縮窄,但對比過去仍相當具吸引力

資料來源:富達國際、LSEGDataStream。2025年3月。

SITE-MKT-EXMP 2503-097