整體環境有利於風險資產,激勵投資人追逐風險

股票:維持加碼。鑒於強韌的經濟活動,因此持續看好美國股市;截至目前為止,獲利表現強勁,利潤率也逐漸趨於穩定。由於獲利上調和經濟數據優於預期,我們持續加碼日本。由於基本面疲軟,我們維持減碼日本以外亞太股票。我們對新興市場保持中立,中國復甦乏力與拉美及數個亞洲市場的樂觀展望相互抵銷。歐洲股市看來仍然脆弱。歐洲面臨陷入衰退的風險,而歐洲央行似乎偏重回顧性數據,因此態度依舊鷹派。

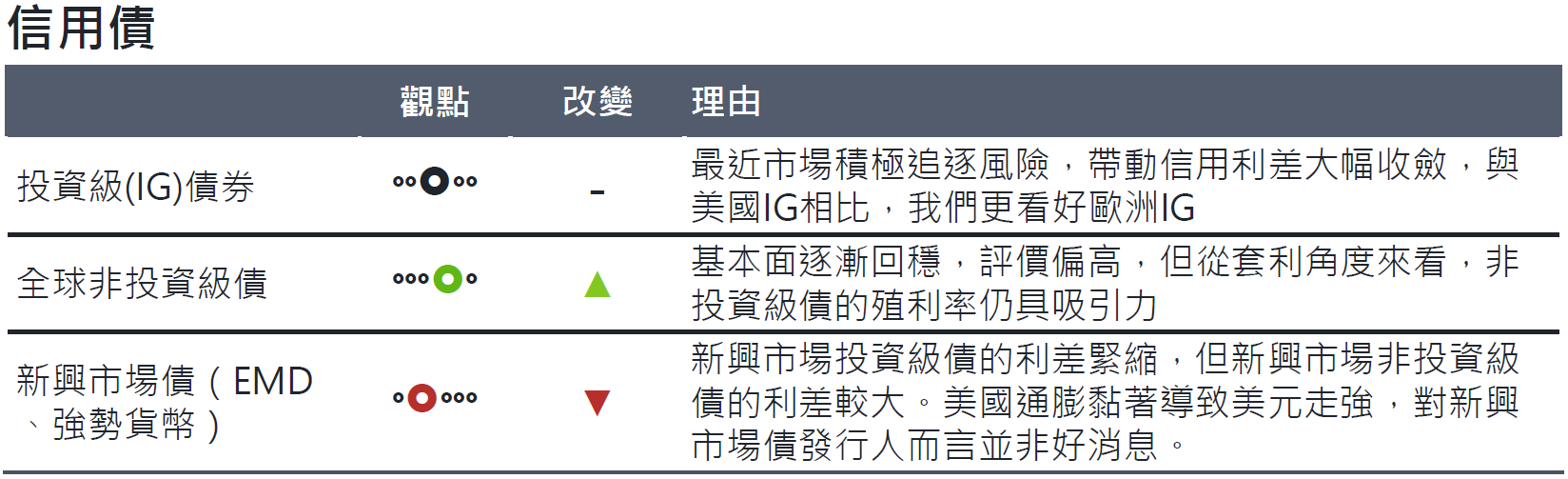

信用債:調為中立。儘管美國經濟成長數據強勁且全球製造業週期復甦,但我們覺得現在還不宜直接做多信用債。我們傾向從套利角度來表達對已開發市場相對新興市場的看法,亦即加碼非投資級債與減碼新興市場債,並等待更佳時機點來建立信用債的淨多頭部位。我們尤其看好美國非投資級債。

政府債券:維持中立。由於歐洲通膨前景疲軟,且可能採取和英國分歧的財政政策,我們偏好德國公債勝於英國公債。我們仍然看好美國通膨連結債券勝過名目債券,我們認為市場目前低估通膨風險溢價。我們維持減碼日本公債的觀點,但由於通膨動態對日本央行收緊政策的壓力較小,對於減碼的信念強度略有下滑。

現金:降為減碼。有鑑於美國經濟成長強勁、通膨數據,及美元有助於分散投資組合,我們維持看多美元。我們仍然減碼歐元和英鎊;兩者基本面皆顯疲軟。整體而言,我們仍然看好特定新興市場外匯。今年可能會看到資金輪動,流向經濟週期和國際收支動態改善的市場,將有利於一些更具投資價值的貨幣。

資料來源:富達國際,截至 2024 年2月。變動係表示與前一個月相較之方向差異。觀點通常反映12-18個月期間,為資產配置決策提供整體出發點。但並非反映當前的投資策略立場,投資策略係根據特定目標與參數執行。

SITE-MKT-EXMP 2403-065