重點摘要:

受到美中地緣政治升溫影響,上週全球股市普遍下跌,美國標普500下跌2.0%,歐洲道瓊 600指數下跌2.7%,日經225指數下跌2.7%。上週歐洲央行舉行利率決策會議,維持存款利率不變,符合市場預期。聯準會鮑爾發表談話,保持溫和立場,但市場無明顯反應,10年期美債殖利率全週小幅上揚5個基點。匯率部分,美元指數小幅上漲,由於避險情緒,日圓延續反彈態勢。展望後市,隨著軟著陸期待逐漸成為市場共識,除了觀察企業基本面獲利表現之外,更須提防地緣政治與極端政策將帶來的不確定性。

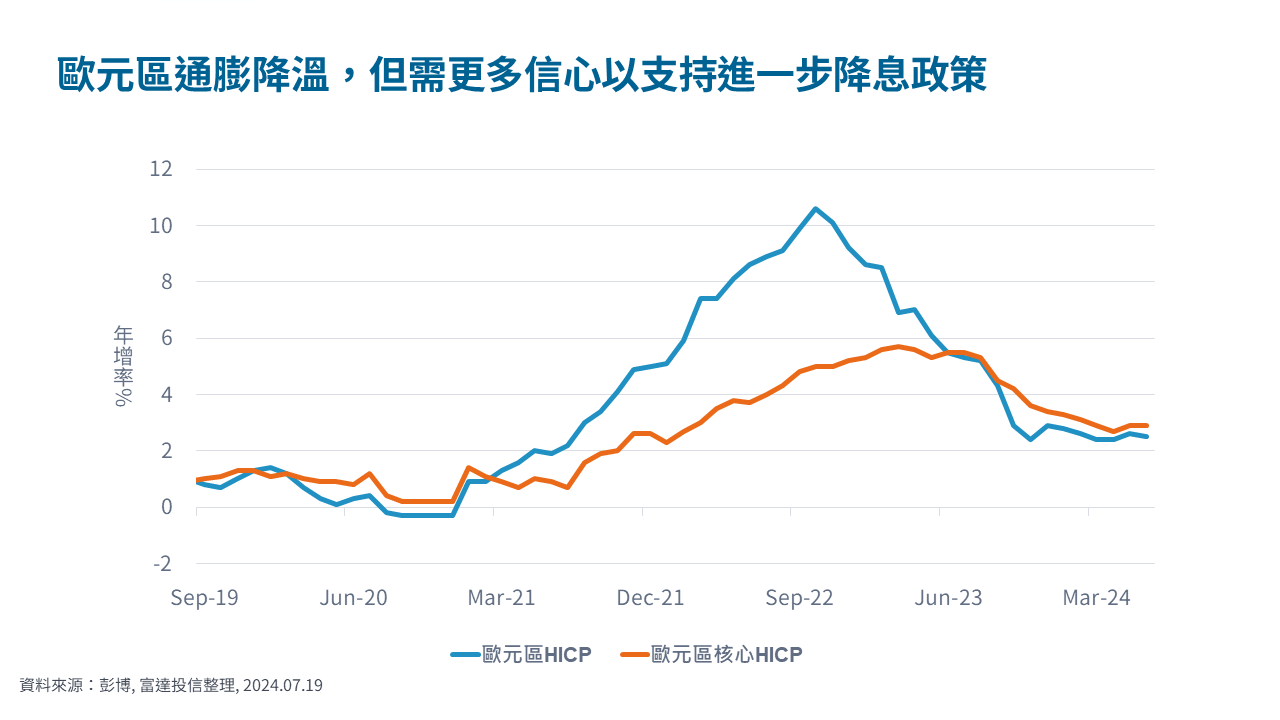

經濟焦點:歐洲央行維持利率不變,9月會議前靜待更多數據公布

上週歐洲央行公布最新利率決策,存款利率維持3.75%,符合市場預期。觀察歐元區通膨走勢,雖然自2022年通膨巔峰明顯下滑,但仍高於2%的政策目標,尤其核心通膨更具黏滯性,此次保持政策一致,也暗示歐洲央行需更多數據支持後續進一步降息政策。

對於未來歐洲央行的政策動向,行長拉加德表示,9月會議的變數很大,將會依照屆時的經濟數據決定。自6月降息後,歐洲央行抱持謹慎態度。在下次會議前,央行官員能看到第二季經濟成長的預估,以及實質工資上升是否足夠提振消費情緒。利率市場預估,今年底之前,仍有機會看到歐洲央行降息1~2碼,逐步放寬貨幣緊縮政策。

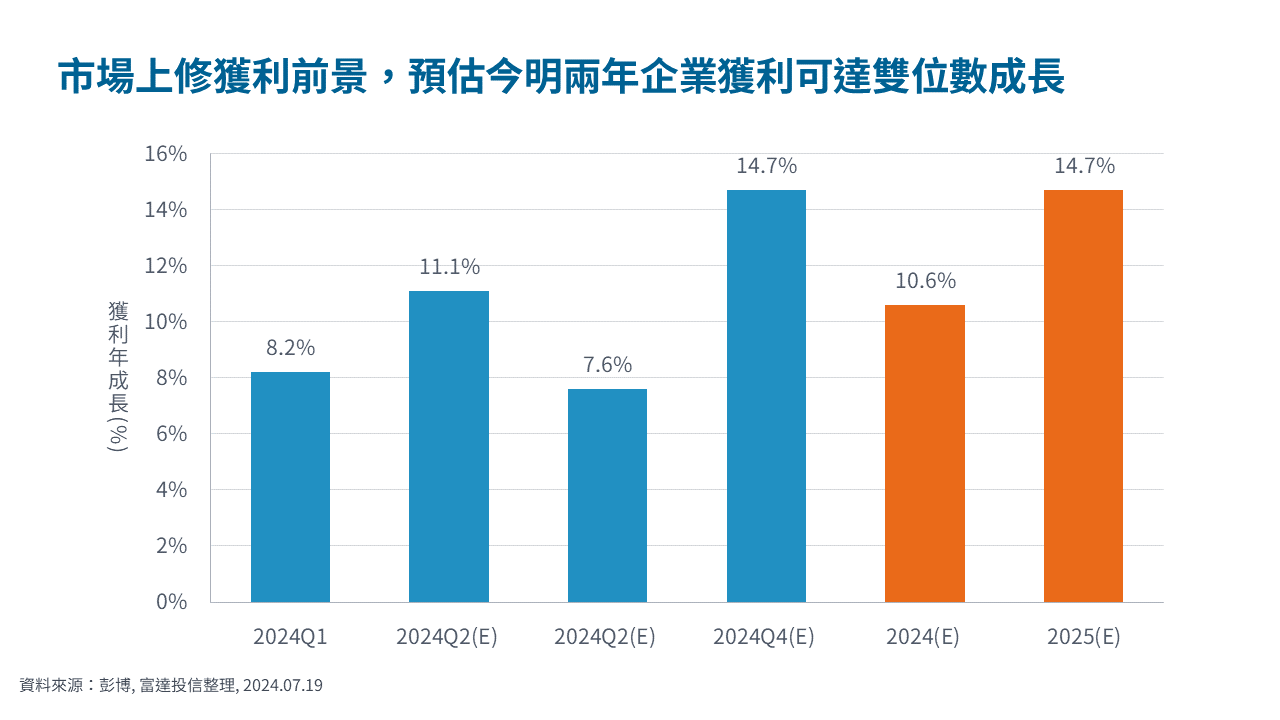

市場焦點:美國今年第二季財報季開跑,預估整體S&P 500企業獲利成長

美國財報週開跑,上週大型金融、科技、健康照護類股陸續公布第二季財報。市場預估,2024年第二季S&P 500獲利成長11.1%(扣除能源股則12.0%),相較上季明顯改善,重回雙位數增長。觀察全年獲利表現,預期今明兩年S&P 500企業獲利仍可達雙位數成長,整體獲利前景佳。

從指數來看,雖然美股有望維持強勁的獲利增長,然而產業間的表現卻出現分歧。 11大類股中,通訊、醫療與科技類股基本面穩健,但仍有4個產業可能出現獲利衰退,其中能源產業的獲利預期調整幅度最大,從七月初預估的+13%成長,下修為-1.0%衰退。能源、原物料等實體產業獲利預期轉差,也反映市場對實體經濟的擔憂,值得後續留意。

富達七月多重資產投資觀點:經濟成長保持強韌,留意極端政策與地緣政治風險

經濟成長仍具韌性:儘管全球經濟從強勁反彈轉向溫和增長,富達領先指標仍顯示經濟成長具一定韌性,多數總體經濟指標仍處在擴張區間,符合軟著陸的基本情境。

主要驅動力來自金融條件寬鬆:雖然聯準會遲遲尚未降息,但其他金融條件(如公司債利差、公債殖利率、房價指數等)依然保持寬鬆,推動美國經濟持續成長。

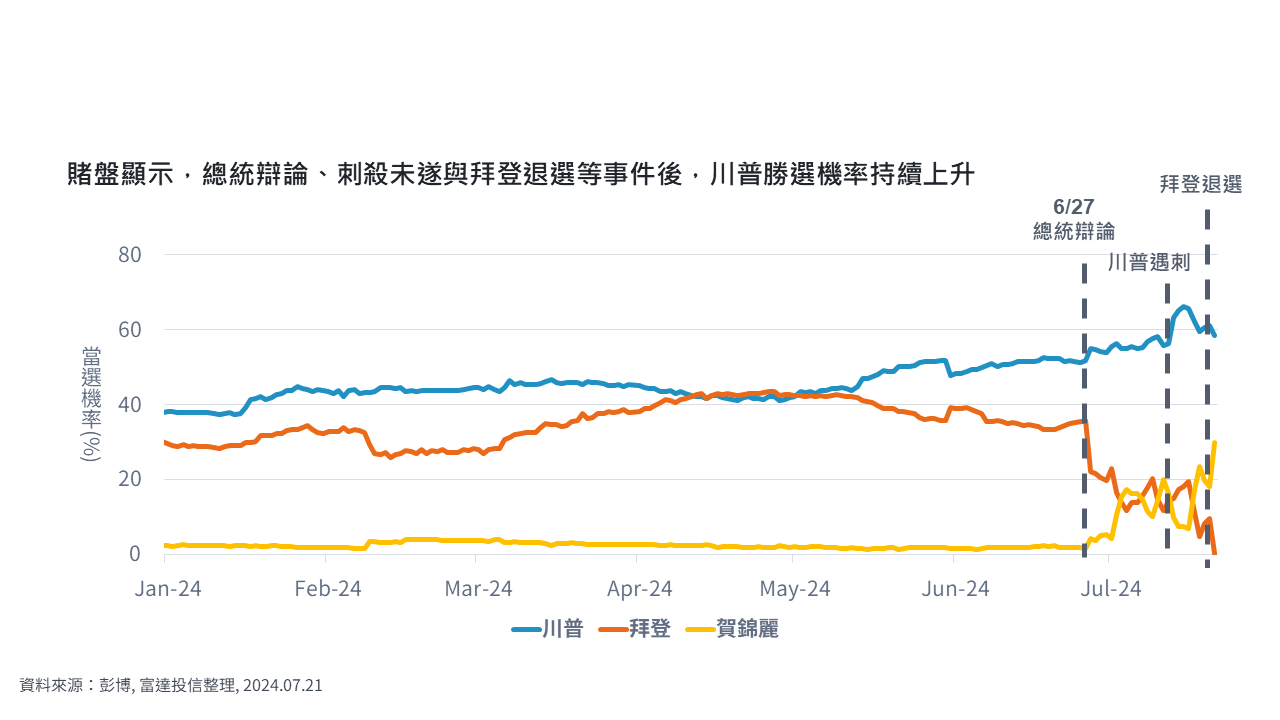

美國大選帶來不確定性:經過總統辯論與川普遇刺事件後,兩黨候選人的勝選機率出現分歧,川普勝選機率明顯提升。針對川普目前提出的中美關稅升級政策,若政策確實執行,恐再度對通膨帶來上升壓力,且同時壓抑經濟表現,勢必為市場帶來諸多不確定性。

SITE-MKT-EXMP 2407-227