摘要

- 聯準會降息「時機已經到來」:基本面顯示經濟處於典型的中後期階段。儘管波動度較高,但通常可望締造正回報。最近幾個月各項指標明顯轉向「軟著陸」。隨著失業率上升和通膨放緩,聯準會降息「時機已經到來」。

- 多項指標放緩且傳統淡季,量化模型轉向「謹慎」:市場已從8月初重跌站穩腳步;然而,由於政治風險增加和富達領先指標放緩,我們正進入季節性挑戰升高的時期。因此,我們的量化模型持續調整,並明確建議採取更為謹慎的立場。

- 對股市採取戰略「中立」布局,等待更佳投資時機

股票:降為中立

市場已從8月的暴跌大幅復甦。然而,在接下來充滿季節性挑戰的歲末時分,我們認為美國大選、經濟展望、央行政策都存在高度不確定性。建議可先落袋為安,等待更好的加碼機會。

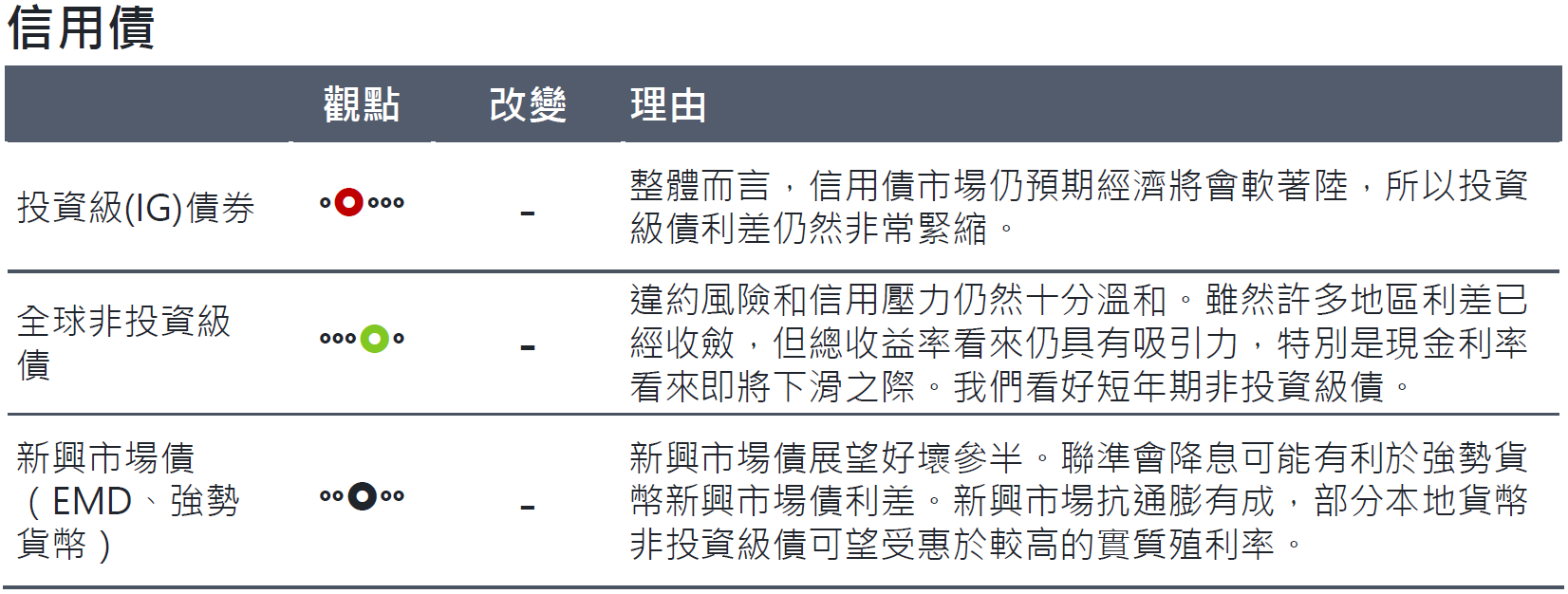

信用債:維持中立

利差如此收斂的情況下,我們對於承擔信用風險持審慎態度,雖然整體殖利率極為誘人。我們傾向更審慎地精挑細選,並盡量在不增加存續期的前提下掌握利差投資契機。我們首選資產包括:短年期非投資級債、CoCos vs 歐元非投資級債、結構性信用債、可轉換債券。

政府債券:降為減碼

由於市場開始預期大幅度的降息週期,激勵政府公債價格大漲。利率明顯下行,但目前定價幅度似乎過於悲觀,彷彿經濟即將陷入衰退。我們的預測是美國經濟仍具韌性,數據顯示 GDP 成長將近 2%,顯然不需要央行每月祭出降息救市,因此殖利率應會有所支撐。

資料來源:富達國際,截至 2024 年8月。變動係表示與前一個月相較之方向差異。觀點通常反映12-18個月期間,為資產配置決策提供整體出發點。但並非反映當前的投資策略立場,投資策略係根據特定目標與參數執行。

SITE-MKT-EXMP 2409-302