景氣週期延續,受惠於美國高於趨勢的經濟成長

摘要

- 整體局勢:我們仍處於景氣循環晚期,通常是有利於風險性資產的環境,只是波動性較高。儘管最近消費者信心數據略有下降,但美國強勁增長動能仍持續推動全球經濟。主要的風險在於美國政策存在極大不確定性以及通膨可能走升。全球產業周期仍具正向動能,但十分脆弱,且令人擔憂的是政策不確定性可能會開始影響經濟活動。

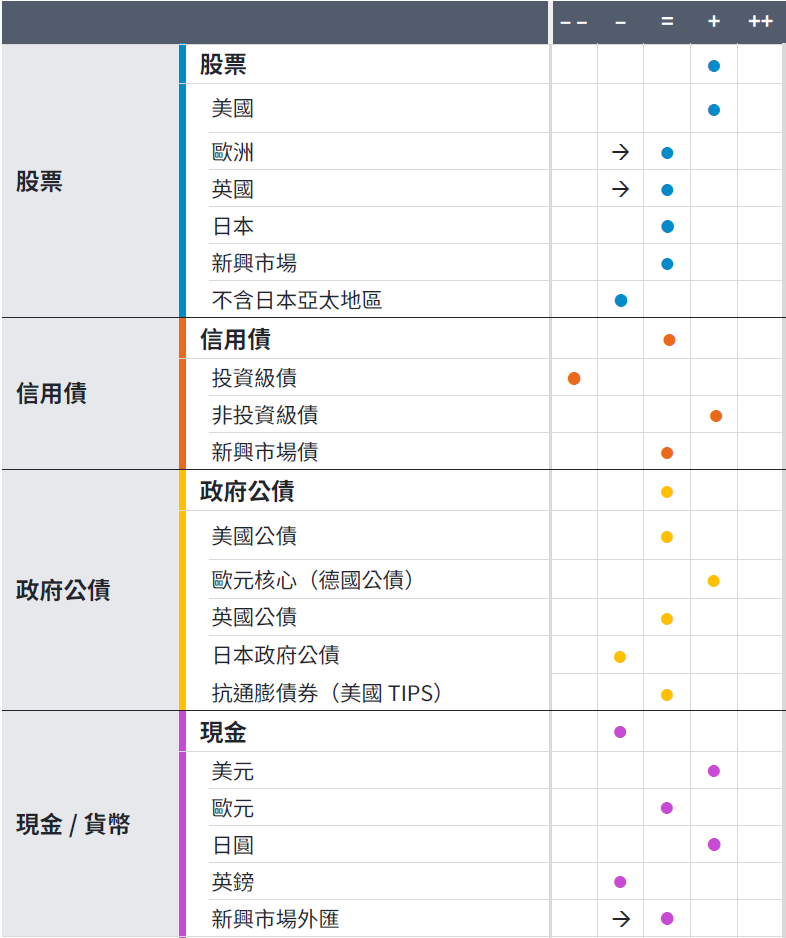

- 股票觀點

- 正向基本面意謂目前仍是承擔股票風險相對好時機,儘管成長與通膨風險更加平衡。但由於增長和通膨風險似乎更趨平衡,我們的信心較上個月略為下滑。我們預期獲利將是驅動今年股市報酬的主要推手,而非本益比擴大,因為評價已經偏高,且有足夠證據顯示企業獲利持續穩健增長。由於美國經濟成長前景較佳,因此我們持續看好美國股市。由於德國料將實施財政寬鬆政策,加上英鎊預期走弱,我們已將歐洲和英國股票的評級提高至中立。

- 信用債觀點

- 整體而言,我們對信用債持中立態度,因為基本面固然強勁,但評價已十分昂貴。基於有利的總經環境,我們仍傾向加碼較高風險信用債,以期透過非投資級債賺取息差,同時新興市場強勢貨幣債開始顯得更具吸引力。

- 政府公債觀點

- 評價開始變得更具吸引力,但考量通膨風險以及股債之間不甚穩定的相關性,我們認為還不宜轉為加碼。我們傾向利用歐洲與日本處於不同政策週期來進行布局,因此加碼德國公債和減碼日本政府公債。

- 現金與貨幣觀點

- 我們減持現金,以提供加碼股票所需資金。由於美國例外論似乎會持續發酵,因此我們維持加碼美元。有鑑於日圓評價具吸引力,且日本央行仍持續推進利率正常化政策,所以我們維持加碼日圓的觀點。由於英國的成長前景疲弱,我們持續用英鎊作為資金來源。

戰術性資產配置觀點一覽表

資料來源:富達國際,截至2025年2月。2025年2月。觀點通常反映12-18個月期間,為資產配置決策提供整體出發點,但並非反映當前的投資策略立場,投資策略係根據特定目標與參數執行。

SITE-MKT-EXMP 2503-079