重點摘要

上週全球風險性資產劇烈震盪,由於川普不排除美國陷入衰退的可能,加上對進口鋼鋁商品課徵25%關稅生效,歐盟、加拿大等國另祭出反制措施,貿易戰進一步升溫。市場普遍認為目前關稅政策對通膨的影響尚未浮現,使經濟及貨幣政策前景充滿不確定性,惟已嚴重打擊美國消費者信心,3月密大消費者信心指數大幅滑落至2022年11月以來低點,顯示消費者對關稅政策的擔憂,美國十年期公債殖利率震盪走高1bps至4.31%,全球股債市齊跌。

展望後市,由於目前美股評價過高,加上政策具不確定性,投資人需留意企業獲利不符預期時,有大幅修正情形;債市方面,富達固定收益團隊認為,市場正在反映停滯性通膨風險,因此加碼美國公債,另外,歐洲非投資等級債因技術面良好同樣對其保持正向。

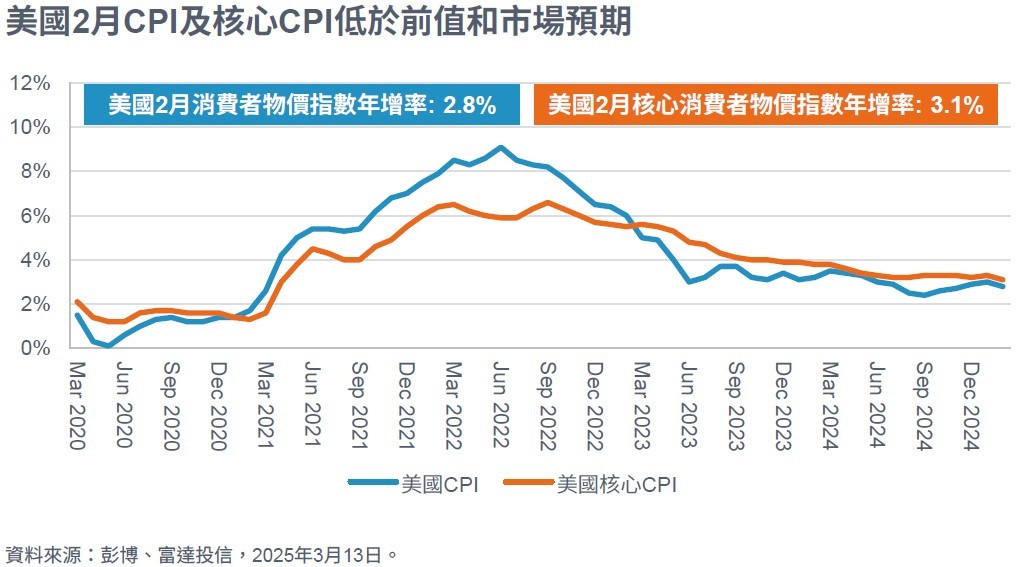

經濟焦點:美國2月核心CPI降溫,惟關稅政策影響尚未浮現

美國2月CPI年增率2.8%,低於市場預期2.9%及前值3.0%,扣除食品及能源的核心CPI年增率3.1%,同樣較前值和市場預期低,且為2021年5月以來低點。若觀察細項,核心商品價格持續滑落,主要因二手車及新車價格大幅放緩所致;核心服務方面,機票、飯店住宿價格漲幅有所緩和,另外,住房價格雖貢獻整體CPI漲幅超過50%,但持續降溫。

儘管2月通膨降溫稍微提振市場情緒,但投資人普遍認為關稅政策對於通膨的影響尚未浮現。亞特蘭大聯準銀預估對中國、加拿大和其餘國家加徵10%~25%不等關稅,並完全轉嫁的情形下,會提升CPI約1.6%。富達國際多重資產團隊認為,隨著關稅對通膨及經濟成長的負面影響浮現,伴隨著勞動市場趨於寬鬆,停滯性通膨風險正在升溫,預估未來12個月發生機率為50%。

市場焦點:4Q24美股財報季進入尾聲,獲利優於預期比例下滑

2024第4季財報季進入尾聲,S&P 500企業獲利年增率17.1%,營收年增率5.2%。若觀察各產業,金融業獲利年增率35.1%居冠,過去數季受惠AI而引領股市成長的通訊服務及科技業,獲利年增幅度雖分別達31.5%及19.8%,但相較過去4季平均下滑;另一方面,核心消費類股獲利年增率僅1.6%,相較過去4季平均5.2%明顯萎縮,反映美國消費力道減弱。

S&P 500企業獲利表現優於預期比例為73.7%,是自2023年第1季以來低點,低於預期比例則逐漸升高至18.8%;此外,針對下一財年營收下修之企業比例達65%,並預期2025年第1季獲利年增率將大幅滑落至7.8%,顯示在政策及經濟的不確定性因素影響下,預估未來企業獲利表現漸趨悲觀,尤其目前美股評價偏高,須留意獲利與預期不匹配造成的市場震盪。

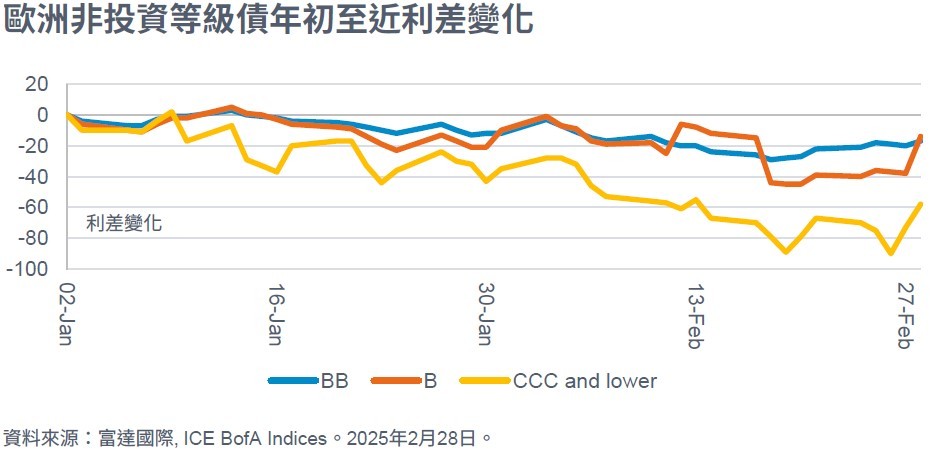

富達3月固定收益觀點:歐洲非投資等級債展望正向

- 總經及利率觀點:我們認為隨著投資人樂觀情緒消散,「美國例外」交易已不再,且市場正反映停滯性通膨及成長下滑風險,因此偏好美國公債。

- 投資等級債:我們調整歐洲投資等級債至減碼,反映歐洲經濟因關稅政策具下行風險,且利差持續縮窄。另一方面,我們認為美國消費支出缺口持續擴大,且評價面過高,因此維持減碼。

- 非投資等級債:我們維持加碼歐洲非投資等級債,除技術面因子維持正向外,該資產發行企業獲利以國內導向為主,因此承受關稅風險較低。由於美國非投資等級債利差緊縮,且經濟具停滯性通膨壓力,因而維持技術性減碼。

SITE-MKT-EXMP 2503-077