重點摘要

全球股市上半週一度面臨近較深的單日跌幅,下半週隨數據改善,跌深反彈,整週主要指數漲跌互見。MSCI AC全球指數小跌0.01%,美國標普500下跌0.04%,歐洲道瓊 600指數上漲0.27%,日經225指數下跌2.46%。上週全球市場波動度大幅躍升,主因日本銀行啟動升息,加上美國7月就業數據遜於預期,市場擔憂經濟將步入衰退。同時,大規模的日圓套利交易平倉,促使全球陷入恐慌賣壓。然而,隨後日本銀行出面發表言論安撫市場,加上美國初領失業救濟金人數尚未明顯轉差,避險情緒得到緩解。美債10年期殖利率最終上揚15個基點至3.94%,而匯率部分,美元指數微幅走貶,日圓大致持平。展望後市,隨著經濟成長逐漸趨緩,市場情緒將在軟著陸期待與經濟衰退擔憂之間擺盪,後續仍有美國大選、聯準會利率決策動向等因素,持續加劇不確定性。

經濟焦點:各國綜合PMI持續擴張,服務業支撐景氣上行

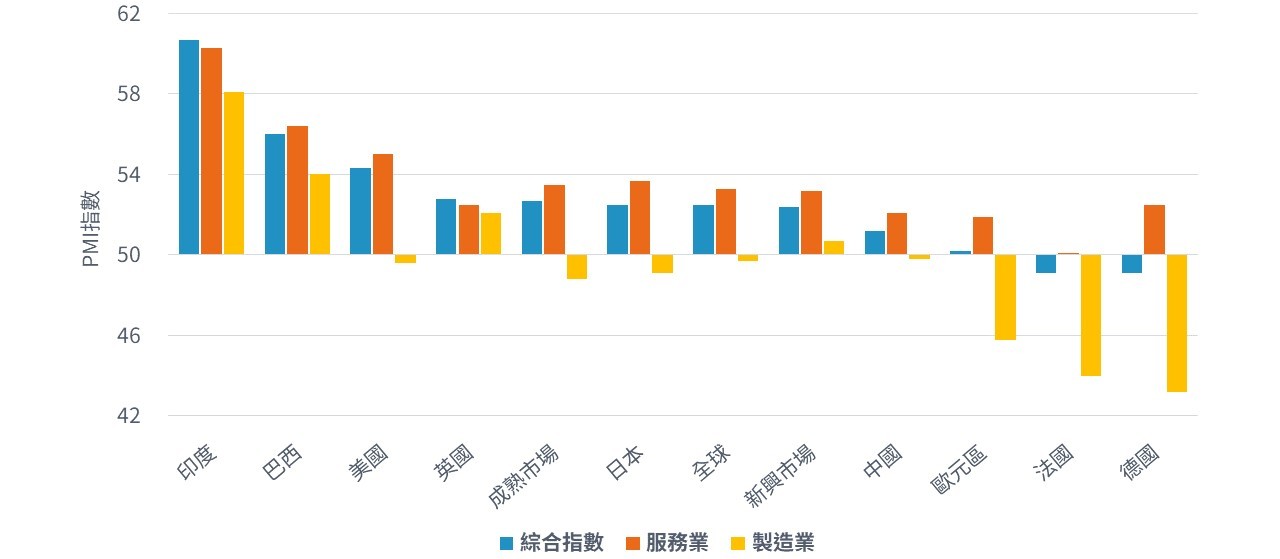

根據最新的採購經理人指數(PMI),7月全球經濟成長連續第二個月放緩,但仍維持過去一年以來的經濟擴張。在產業方面,成長表現不一,服務業強勁成長,而成熟市場之製造業部門多數近乎停滯或下滑。

地區方面,美國持續領導成熟國家的景氣成長,其次是英國和日本,大多受惠於服務業的強勁成長,惟英國製造業成長亦有突出表現。相比之下,歐元區成長接近停滯。在新興市場,印度保持領先地位,而中國景氣則放緩至九個月低點。

各國服務業 PMI 仍處於擴張區間,支撐景氣上行

資料來源:彭博、富達投信整理,資料截至2024.08.09

市場焦點:日銀副總裁出面安撫市場,未來保持謹慎寬鬆立場

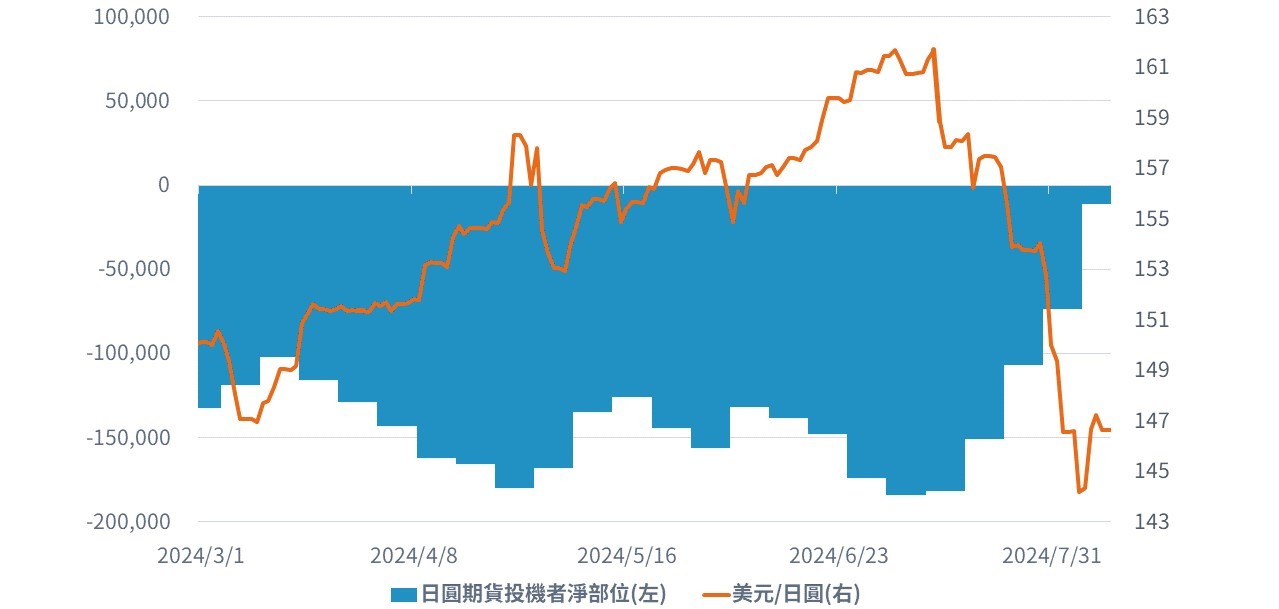

由於日本銀行七月會議決議升息一碼,且言論較市場預期積極,導致8月初以來日圓大幅升值,觸發大規模套利交易平倉,日股面臨拋售潮。隨後日銀副總裁內田出面安撫市場,表示「在金融與資本市場不穩定之下,將不會貿然升息」,同時「維持當前寬鬆政策」。經過積極地與市場溝通,並強調日本銀行立場後,上週日圓回貶至146日圓區間。

日本銀行最新會議紀錄顯示,官員一致肯定日本國內經濟表現。儘管看到國人消費尚未強勁增長,但仍成長保持韌性,經濟活動與物價成長已步入正軌,主因來自「春鬥」工資談判結果的影響。在貨幣政策方面,將謹慎的保持寬鬆政策,期貨市場預估,直到2025年6月,日本銀行才可能採取進一步升息動作。

「套利交易平倉」引發上週日圓跳漲

資料來源: 彭博、富達投信,資料截至 2024.08.09 。註 : 日圓期貨投機者淨部位是採商品期貨交易委員會 (CFTC) 的每週 COT 報告提供了美國期貨市場「非商業」 投機 交易員淨部位的詳細資訊。所有數據均對應於主要位於芝加哥和紐約期貨市場的參與者所持有的部位。

富達觀點:市場過度反應最新就業數據,經濟軟著陸情境不變

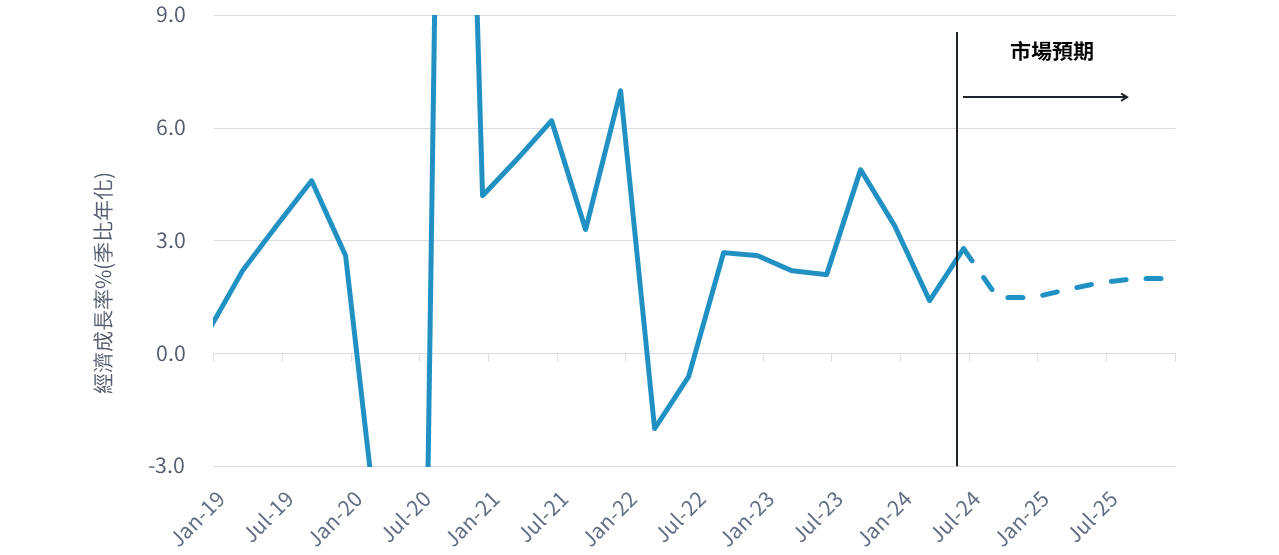

美國上月非農數據與失業率,顯示勞動市場進一步放緩,連帶8月初全球股市劇烈波動,美債殖利率10年減2年利差一度翻正。這些價格走勢,反映市場擔心美國經濟即將陷入衰退。然而,我們認為市場過度擔憂衰退的可能性,7月失業率上升主要是由勞動力供給所造成,特別是在壯年人口的勞動供給。此外,就業報告還顯示大量臨時裁員,這種情況有望在未來幾個月內扭轉。

隨著經濟成長放緩和物價壓力緩解,我們預期這趨勢將在下半年持續,惟幅度將逐漸減緩。儘管這暗示衰退風險正在上升,但尚未達到恐慌的程度。我們的基本情境仍為軟著陸,經濟基本面仍相當有韌性,而消費者和企業的資產負債表看起來很穩健。

市場共識仍預估美國經濟進入軟著陸

資料來源: 彭博,資料截至 2024.08.09

SITE-MKT-EXMP 2408-258