重點摘要

上週市場重新評估聯準會貨幣政策、即將公布的企業財報與川普上任新政的影響,多數股市走跌;週五美國公布非農就業數據,遠優於市場預期,拖累美股。歐股則因歐洲央行官員鴿派言論,小幅收漲;受到就業數據與聯準會官員鷹派談話,美債殖利率上揚16個基點,收在4.76%;美元在市場預期降息幅度縮減帶動下,持續走揚。展望未來,富達股票投資團隊認為,儘管川普續任後的政策與貨幣政策前景仍有諸多不確定性,我們仍維持對股市偏多的看法,並偏好日本、法國、荷蘭等區域市場的表現。

經濟焦點:美國非農就業優於預期,加強聯準會放慢降息的可能性

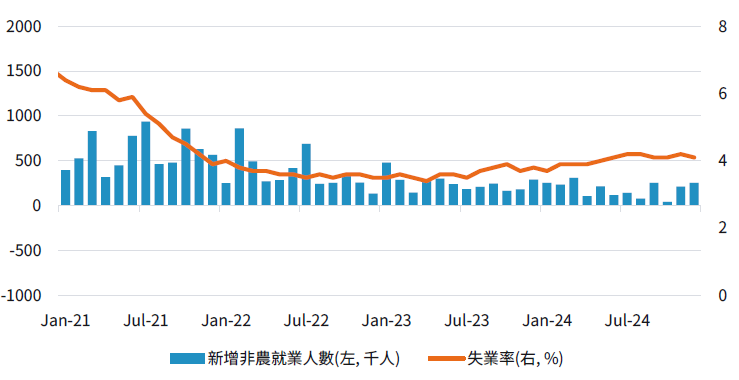

美國就業市場表現穩健,令市場大感意外。12月非農就業新增25.6萬人,遠高於市場預期的16.5萬,失業率維持低檔4.1%,平均時薪年增3.9%。依個別產業來看,12月全部產業均展現強勁成長,其中仍以教育與健康護理貢獻最多,而零售業和休閒服務業也在年末旺季出現回歸。另一方面,11月受惠於波音罷工結束的提振後,製造業上月就業人口減少1.3 萬。

整體而言,儘管第四季受到罷工與颶風因素干擾,12月就業數據顯示美國2024年經濟相當穩健,且提供聯準會延後降息時程的具體理由。貨幣政策前景不明之下,加上財政赤字尚未得到緩解,美國公債殖利率週五大幅上揚,同時拖累股市表現。

美國12月新增非農就業25.6萬人,失業率降至4.1%

資料來源:Bloomberg, 富達投信整理, 資料截至2025/01/10

市場焦點:聯準會會議紀要暗示,官員考慮放慢降息步調

上週聯準會公布12月會議紀要,暗示官員對美國經濟的信心以及調整降息步調的可能性。會議紀要顯示,由於未來財政政策、移民、貿易政策充滿不確定性,預估美國經濟前景變得更加困難,然而,美國經濟體仍相當強健。通膨方面,官員也表示近期通膨略高,但不改變長期通膨向下的看法,預期2027年可望達到2%的目標。

觀察近期通膨數據和就業數據,聯準會2025年推動降息將更加謹慎。聯準會大幅降息的可能性很低,這一觀點也反映在聯準會12月點陣圖上,該圖顯示今年的降息幅度從原來的4碼下調至2碼。若從利率期貨市場來看,目前全年降息幅度在1碼至2碼之間,幅度較為保守,反映官員近期的謹慎態度。

期貨市場預期今年降息次數僅1至2碼

資料來源:Bloomberg, 2025/1/10

富達觀點:1月股市維持加碼,偏好日股、部分歐洲股市

- 儘管川普續任後的政策與貨幣政策前景仍有諸多不確定性,我們仍維持對股市偏多的看法,偏好日本、法國、荷蘭等區域市場的表現。

- 日本股市:在成長股相對於價值股走軟後,我們略微降低了日本的增持觀點,從強烈加碼調降至加碼。我們從空頭部位數據中看到了負向指標,這意味著投資信心有所放緩。

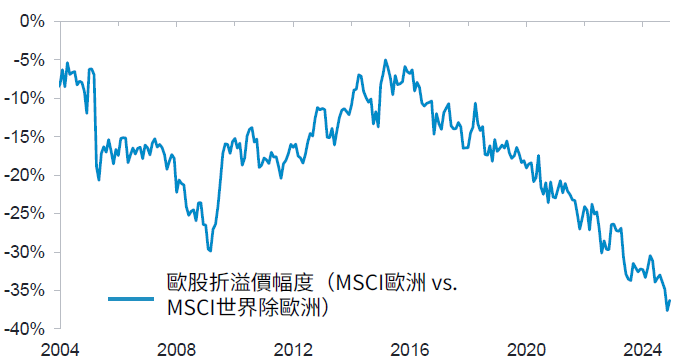

- 歐洲股市:由於地緣政治擔憂,歐洲股市表現承壓,然而,歐洲仍有許多公司在美國擁有大量生產設施,基本面較不受貿易政策影響。考量市場因子的相對表現、資金面與投資氣氛,我們對德國保持中立,加碼法國、荷蘭、西班牙股市。

歐股評價面已到非常有吸引力的水準

資料來源:Fidelity International, Refinitiv,2024/12/31

SITE-MKT-EXMP 2501-009