重點摘要

上週美國公布之PPI與CPI通膨數據均低於市場預期,市場更堅信聯準會9月將開始降息,吸引資金流入科技股,帶動美股上漲,其中半導體之漲幅最大,日股則因Q2 GDP優於預期與日圓貶值,週線漲幅大於歐股;美國十年期公債殖利率下跌5.7bps至3.88%,債市普遍上揚;利差因素美元走弱。展望後市,儘管部份經濟數據放緩,惟各項指標在近幾個月明顯轉向「軟著陸」情境,在沒有重大衰退風險的情況下,我們維持「風險偏好」但須謹慎,對於股市維持小幅加碼立場,信用債與政府公債亦維持中立不變。

經濟焦點:美國7月CPI與PPI 雙雙低於市場預期,強化聯準會9月降息信心

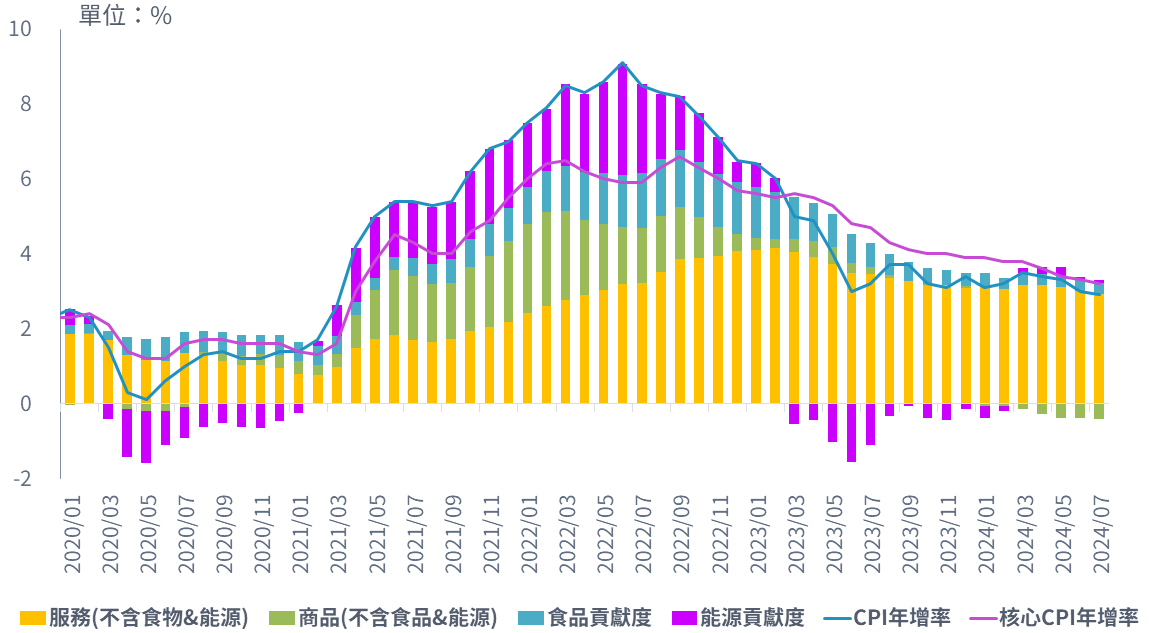

美國 7 月消費者物價指數(CPI)年增率由3.0%降至2.9%,低於市場預期,且為2021年3月以來最低值,月增率由-0.1%升至 0.2%,符合市場預期,核心 CPI 年增率由 3.3%升至 3.2%。觀察細項,核心服務類通膨貢獻度自 3.0%降至2.92%,年增率自5.1%略降為4.9%,其中交通運輸類之通膨年增率最高約8.8%,其次為房租年增率為5.1%;商品類之通膨年增率自-1.8%下降為 -1.9%,其中二手車價格年增率下滑 10.9%降幅最大,新車價格年增率下滑1.0%。

此外,7月生產者物價指數月增率由0.2%降至0.1%,年增率自2.7%升至2.2%,核心PPI年增率亦自3.0%降至2.4%,整體而言,7月通膨數據呈現穩定朝向聯準會目標區,芝加哥期貨市場目前預估聯準會於9月降息1碼之機率為75%,降息2碼之機率為25%。

7月消費者物價指數(CPI)年增率降至2.9%,為2021年3月以來最低

資料來源:彭博, 富達投信整理, 2024.08.19

市場焦點:受惠民眾消費提升,日本第2季GDP轉為正成長

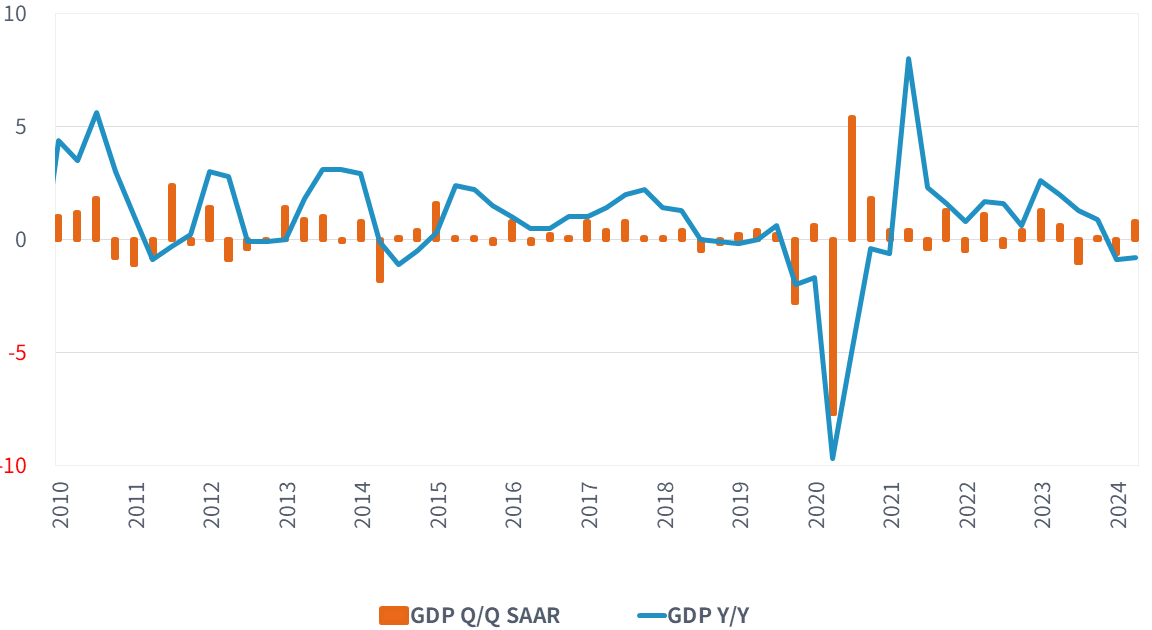

日本內閣府公布第二季國內生產毛額(GDP) 季增年率自上一季之衰退0.6%轉為正成長 0.8%,優於市場預期之0.5%,年增率自-0.9%升為-0.8%,亦高於市場預期。其中帶動第2季GDP季增年率轉為正成長之主要動力來自民間消費,民間消費對GDP成長率貢獻約0.5%,公共投資貢獻約0.2%,住宅投資亦貢獻0.1%。展望後市,因薪資增長可望持續提振消費者信心,而退稅計畫亦將於6月實施,也可望支持消費,預估日本經濟可望維持穩定增長。

關於貨幣政策,因日本央行於7月底升息後,引發金融市場劇烈震盪,市場普遍預期日本央行未來將較為審慎,富達預估日本央行將持續觀察經濟數據動態,不排除至2025年尚有2碼升息空間,將持續關注日本實質薪資動向、消費者動力、未來薪資談判狀況等經濟數據變化。

受惠消費提振,日本第二季GDP季增年率由負成長轉為正成長0.8%

資料來源:彭博、富達投信整理,資料截至:2024.08.19

富達八月多重資產投資觀點:維持「風險偏好」但須謹慎

- 基本面顯示經濟處於中後期階段:各項指標在近幾個月明顯轉向「軟著陸」情境,已有證據顯示經濟成長展望趨緩,美國通膨數據持續放緩。因此,聯準會準備好加入歐洲央行降息的行列。在沒有重大衰退風險的情況下,金融情勢料將漸趨寬鬆,我們因此持續加碼風險性資產。

- 股票維持小幅加碼:成長數據放緩顯示經濟持續走向「軟著陸」,加上我們認為景氣循環進入中後期的觀點,代表此時可加碼風險性資產。

- 信用債維持中立:利差如此收斂的情況下,對於承擔信用風險持審慎態度,雖然整體殖利率極為誘人。我們傾向更審慎地精挑細選,並盡量在不增加存續期的前提下掌握利差投資契機。

- 政府債券維持中立:隨著市場不再只聚焦於通膨,對成長力道也有所關注,存續期應該會獲得更有力的支撐,而且在股票出現賣壓時可提供分散佈局的機會。

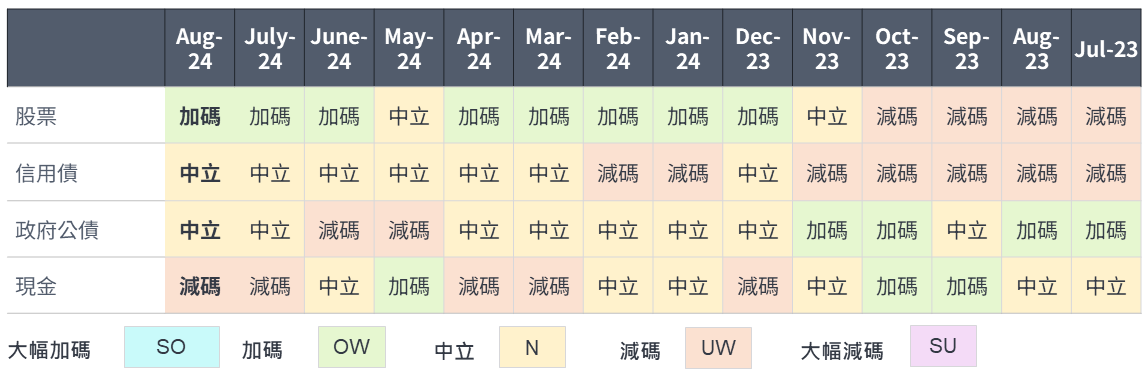

主要資產配置觀點

資料來源:富達國際,截至2024年7月。觀點通常反映12-18個月期間,為資產配置決策提供整體出發點,但並非反映當前的投資策略立場,投資策略係根據特定目標與參數執行。

SITE-MKT-EXMP 2408-270