重點摘要

上週主要科技巨頭公布業績財報,市場反應好壞參半,全球股市波動加劇,S&P 500指數下滑1.37%,日股微幅反彈。儘管美國就業數據因罷工與氣候因素出現雜音,惟失業率仍在4.1%的相對低點,美國十年期公債殖利率上揚14個基點;外匯市場部分,美元指數大致持平,在市場下調聯準會年底降息預期下,歐元微幅走揚。

儘管地緣政治因素增添市場不確定性,但富達全球多重資產團隊仍支持風險偏好的立場。隨著全球央行貨幣政策轉向寬鬆,加上美國經濟強韌、企業基本面明顯改善與中國陸續出台財政刺激,有利股市表現。債市方面,儘管收益率在歷史相對高點,考慮信用利差收窄幅度以及市場擔憂美國財政赤字進一步擴大,我們對債市保持中立態度,專注於存續期間較短的優質標的。

經濟焦點:美國9月PCE年增率持續下降,強化聯準會穩步降息的信心

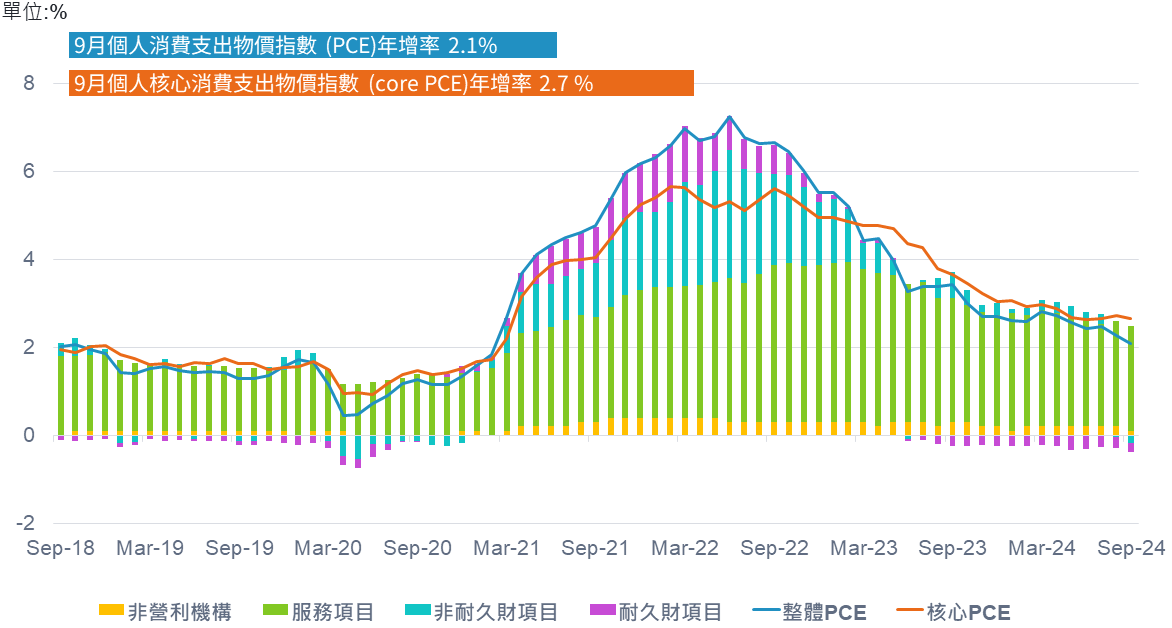

美國9月個人消費支出物價指數(PCE)年增率自2.2%降至2.1%,創2021年2月以來最低增幅。聯準會較關注的核心PCE年增2.7%,與上月持平,惟高於市場預期的2.6%,月增率則為0.3%,符合市場預期。儘管下降速度放慢,通膨仍保持下行趨勢,且消費數據顯示美國消費仍然強勁,有利經濟軟著陸情境。

隨著通膨陸續取得進展,聯準會已暗示施政焦點轉向至充分就業,市場預估降息方向不變。根據目前芝加哥交易所利率期貨預估,聯準會11月降息1碼之機率提升至97.9%。然而,考量美國經濟強韌,市場修正聯準會後續寬鬆幅度,12月會議降息1碼機率提升至81.7%,相比10月初預估的43.6%,顯著上升。

9月美國個人消費支出物價指數(PCE)年增率降至2.1%

資料來源:Bloomberg, 富達投信整理,資料截至2024.10.31

市場焦點:美國10月就業市場下滑,主因罷工與天氣因素影響

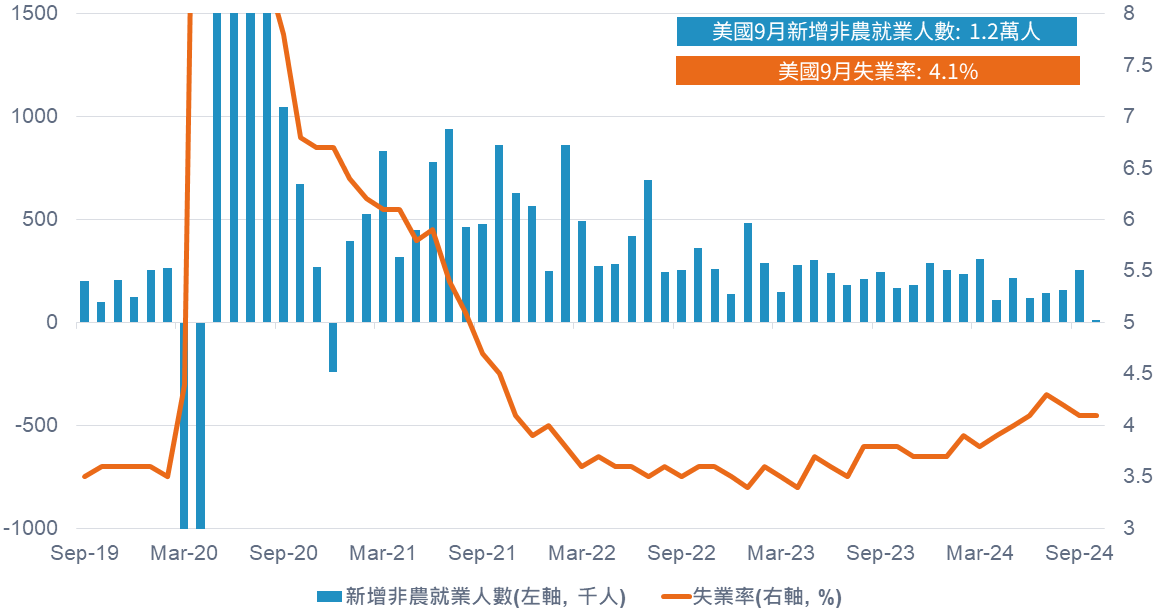

美國10月新增非農就業人數1.2萬人,低於市場預期10.6萬人且為2020年底以來最低增幅。由於10月南部颶風災情以及9月中旬開始的波音員工罷工,就業數據雜音較多。儘管如此,其他數據則顯示就業市場仍具韌性,10月失業率與市場預期相符,持平在4.1%,且平均時薪較上月增加0.4%,年增4.0%。

若觀察細項,私部門中,教育與健康護理仍為主要貢獻產業,增加5.7萬人,公部門則新增4.0萬人;主要負貢獻來自商業服務與製造業,分別減少4.7萬人和4.6萬人,主因受到約聘員工與波音員工罷工影響。

美國10月新增非農就業人數1.2萬人,失業率持平

資料來源:彭博、富達投信整理,2024.11.01

富達11月多產資產投資觀點 - 地緣政治、大選膠著,留意市場不確定性

股票轉為加碼: 隨著全球央行貨幣政策轉向寬鬆,加上美國經濟強韌,企業基本面明顯改善。另外,中國也加入了寬鬆刺激的行列,並表示將推出更多刺激政策。我們認為,儘管股市評價面偏高,配置部位也有提升,但市場尚未過度樂觀,將股市轉為加碼。

信用債維持中性: 在信用利差極度收窄的情況下,我們對於承擔信用風險持審慎態度。整體來看,信用債的基本面並未顯著惡化。我們專注於存續期間較短標的,以獲得更好的風險報酬。相較投資等級債,更看好非投資等級債、歐洲公債、新興市場債和紐西蘭公債。

政府公債維持中性: 美國近期經濟數據轉佳,支撐殖利率持續攀升。此外,我們確實看到美國大選帶來的通膨風險,特別是川普的經濟政策,以及兩黨政策皆可能擴大財政赤字的擔憂,使我們對整體公債保持中立態度。

美國經濟成長加速之際,聯準會以降息2碼啟動寬鬆政策

資料來源:富達國際,2024年10月。觀點通常反映12-18個月期間,為資產配置決策提供整體出發點,但並非反映當前的投資策略立場,投資策略係根據特定目標與參數執行。

SITE-MKT-EXMP 2411-366