重點摘要

在美國大選後,市場重新聚焦基本面及貨幣政策,目前美國經濟仍維持強韌,11月密大消費者信心71.8,較前值上揚,並預期未來1年通膨滑落,美國十年期公債殖利率微幅下跌至4.40%,激勵企業債漲幅;財報方面,上週輝達雖公布優於預期的第3季財報,但財測未能達成部分投資人期待,股價走勢震盪,影響大型科技股表現疲軟,而大型零售商Walmart財報及財測亮眼,激勵消費族群,加上小型股領漲,股市小幅走高。另一方面,目前日本薪資成長及通膨的正向循環逐漸穩固,支撐日本央行貨幣政策正常化,惟日本央行總裁於公開談話中未如市場預期鷹派,影響日圓走弱。展望後市,目前歐洲通膨及經濟成長滑落,且低於歐洲央行預期,我們認為當前政策利率相當具限制性,歐洲央行仍有降息空間,因此歐洲投資等級債表現將值得期待。

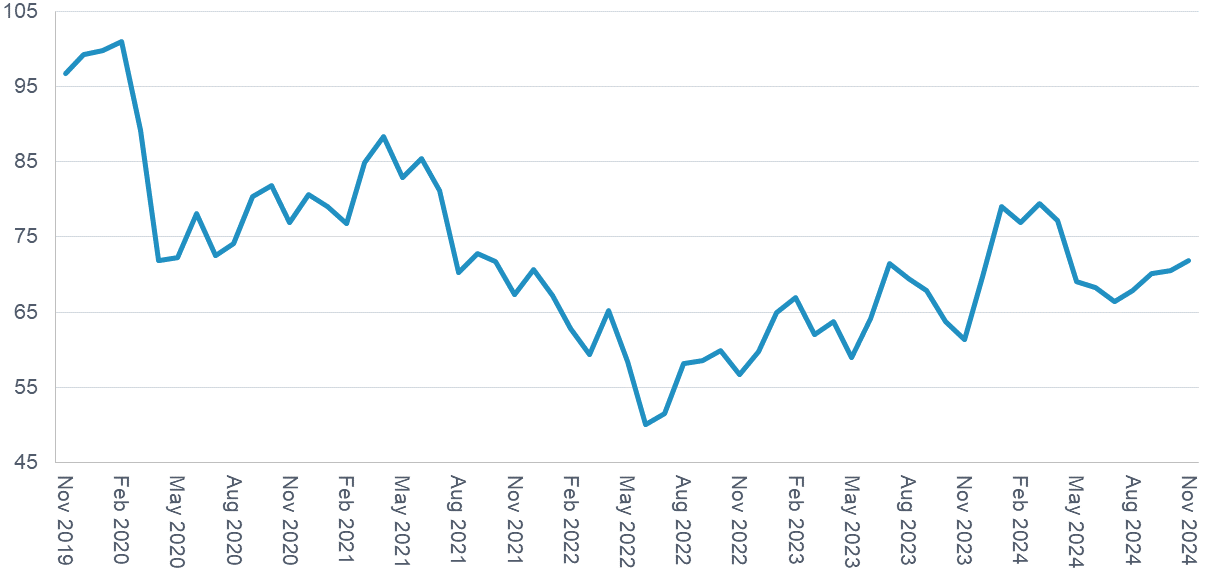

經濟焦點:美國11月密大消費者信心升高,預期短期通膨壓力緩解

美國11月密大消費者信心指數71.8,雖高於前值70.5,但低於市場預期73。整體數值升高主要反映美國共和黨及川普勝選,共和黨人於11月的消費者信心顯著升高15.5,反觀民主黨人的信心指數則滑落10.1,此現象同樣發生於2016年及2020年政黨輪替時。若觀察細項,消費者對個人理財狀況及未來1年和5年經濟展望提升,當前對耐久財及房屋等購買狀況則呈現下滑。

另一方面,消費者預期未來1年通膨為2.6%,是為2020年12月以來低點,然而,未來5年預期通膨升至今年以來高點3.2%,反映家戶預期短期通膨將趨緩,但認為新任政府的稅收及貿易政策將使通膨面臨上行壓力。另外,消費者預期未來1年失業率升高的比例持續攀升。

美國11月密大消費者信心71.8,較前值升高

資料來源:彭博、富達投信,2024.11.22。

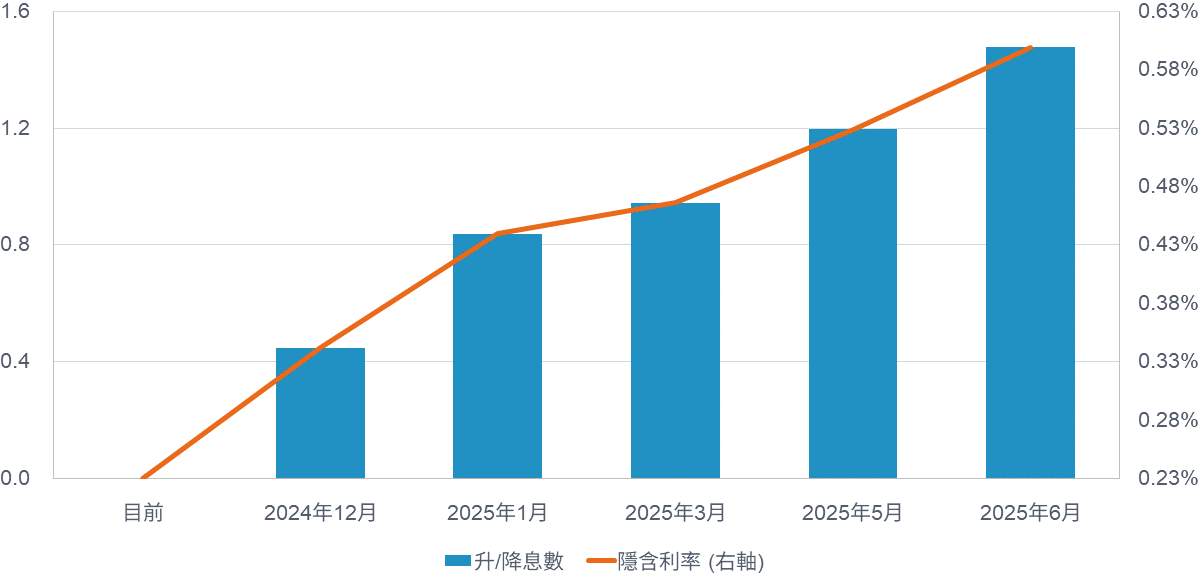

市場焦點:日央總裁對升息保持謹慎,基調不如市場預期鷹派

上週日本央行總裁—植田和男發表談話,基調比市場預期鴿派,使日本公債殖利率小幅滑落、日圓走貶,目前美元兌日圓已重返155水位。關於12月的利率決策會議,植田和男並未提供明確指引,僅重申貨幣政策將仰賴經濟數據、物價及金融狀況進行調整,若符合日本央行的預期,將繼續升息,並不斷調整貨幣政策寬鬆程度。

以最新經濟數據來看,日本第3季GDP季增年率0.9%,優於市場預期0.7%,其中以民間消費為成長主力,顯示日本內需消費市場隨薪資成長提高有正面效益;通膨方面,日本10月全國消費者物價指數(CPI)年增2.3%,雖較前值稍微滑落,但維持溫和成長,支撐日本央行進一步升息,實現貨幣政策正常化。

期貨市場預期日本央行至2025年6月升息幅度僅1~2碼

資料來源:彭博、富達投信,2024.11.21。

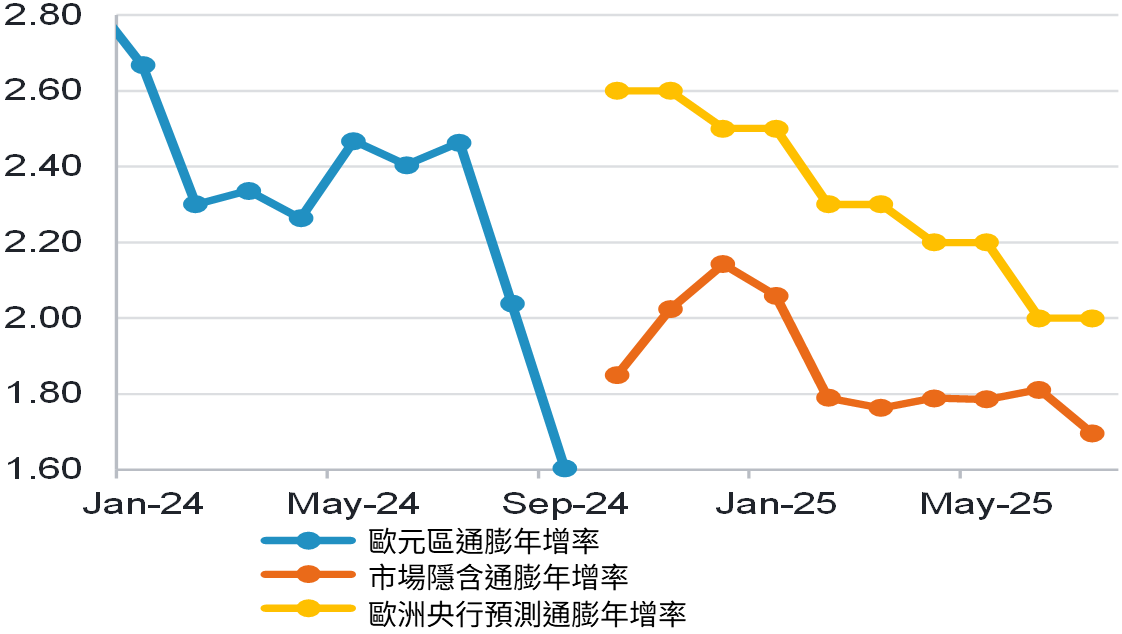

富達觀點:歐洲央行存在降息空間,隱含高品質債投資機會

- 歐洲央行高估通膨及經濟: 我們一直認為歐洲央行高估未來的通膨路徑,整體預測值遠高於市場預期,尤其近期通膨已維持在2%,甚至落至目標水位以下,另外,他們也高估歐元區的經濟成長導致近期不斷下修。儘管歐洲央行於9月及10月已各降息1碼,但我們認為,目前貨幣政策仍非常具有限制性,高利率環境帶來的影響將逐漸浮現。

- 隱含的投資機會: 由於近期美國經濟表現韌性,使市場不斷下修聯準會降息幅度;反觀歐洲經濟疲軟,使得歐洲債券有不錯表現,我們相信這樣優異的表現將會延續,原因在於目前缺乏刺激經濟成長的催化劑。總結來說,我們正向看待歐洲投資等級債,除了收益面具吸引力外,我們認為市場在短期及長期上,尚未足夠反映歐洲央行降息的碼數。

歐洲央行通膨預期高於市場預測值

資料來源:富達國際、彭博,資料截至: 2024.10.31。

SITE-MKT-EXMP 2411-396