重點摘要

上週初美國準總統川普宣布財政部長貝森特(Scott Bessent)人事任命,緩和市場對財政憂慮,加上聯準會會議紀錄遭偏鴿解讀,且媒體報導美國拜登政府對陸晶片設備管制可能不若預期嚴苛,支撐科技股樂觀情緒,美股週線漲幅擴大。債券市場偏鴿解讀聯準會會議紀錄與川普財政人選,美國10年期美債殖利率下滑23個基點至4.18%;外匯市場因美債利率下滑,美元下跌,日圓反映未來可能升息而走升。展望未來,我們認為共和黨贏得全面執政,美國之減稅與調升關稅即將上路,預估2025年美國經濟基本情境為「通膨回溫(reflationary)」,在寬鬆貨幣政策與刺激政策帶動下,美國經濟風險降溫,故給予股票「加碼」投資評等,對於信用債與政府公債,維持「中性」投資評等。

經濟焦點:美國10月核心PCE年增率略揚,顯見聯準會降息將更為審慎

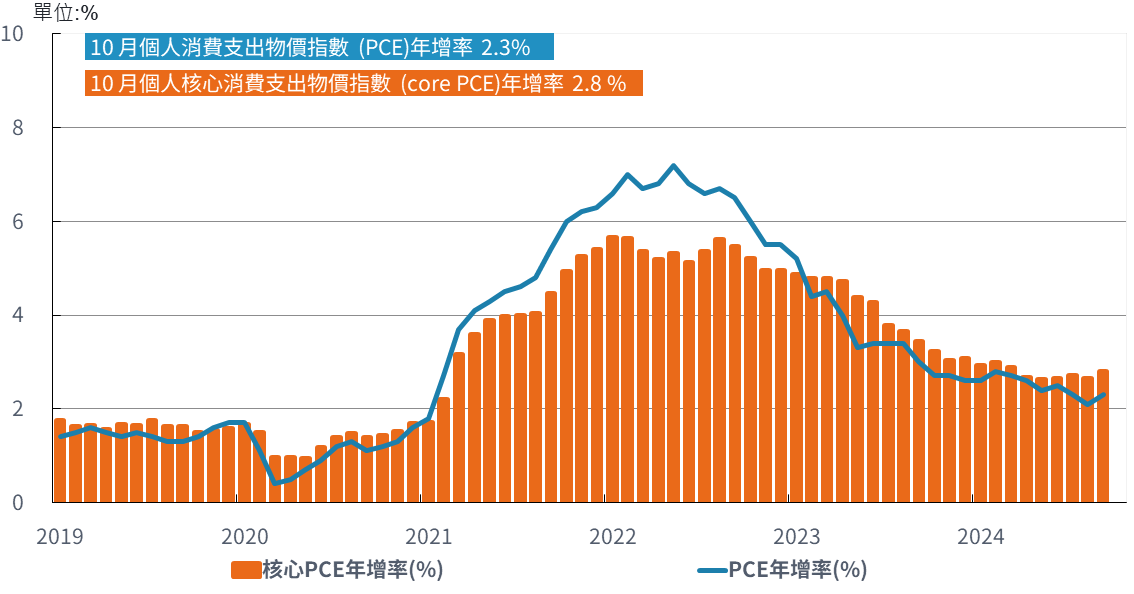

美國10月個人消費支出物價指數(PCE)年增率自2.1%升至2.3%,為今年4月以來最高,月增率維持在0.2%;聯準會較關注的核心PCE年增率自2.7%略升至2.8%,核心PCE月增率0.3%,雙雙符合市場預期,但增速創6個月新高。10月PCE上揚主要因核心服務價格月增率0.4%,創今年 3 月以來最大漲幅,顯見核心通膨要回落到聯準會 2% 目標區仍需一段時間。

展望2025年,美國通膨將受川普關稅政策所牽動,我們預估若對中國進口商品完全加徵50-60%關稅,且對其他國家亦加徵10%關稅,並將關稅完全轉嫁給消費者情況下,可能對PCE增加最高約2.5%,惟實際狀況仍有待關稅政策落實程度有所不同,此亦增添聯準會貨幣政策難度。根據目前芝加哥交易所利率期貨預估,聯準會12月降息1碼之機率約66%,維持利率不動之機率約34%。

美國10月個人消費支出物價指數(PCE)年增率略升至2.3%

資料來源:Bloomberg, 富達投信整理,資料截至2024.12.2

市場焦點:川普2.0內閣成員逐漸明朗,市場關注關稅與財政政策進展

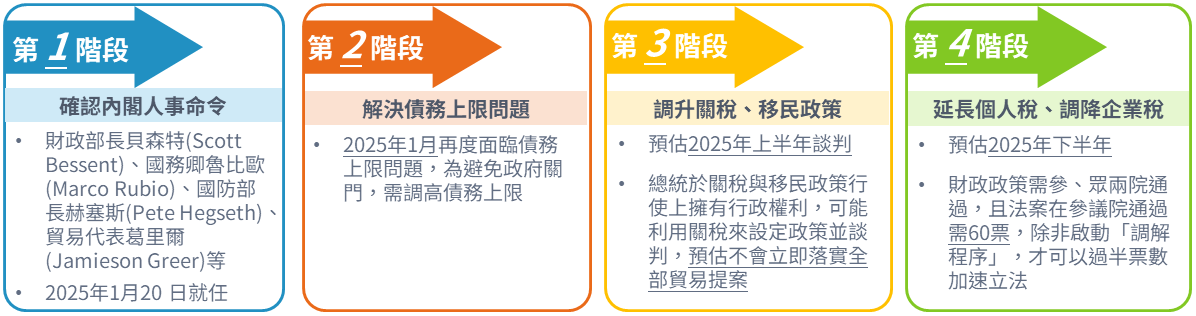

美國準總統川普近期已陸續公布內閣人選,包含國務卿魯比歐(Marco Rubio)、國防部長赫塞斯(Pete Hegseth)、能源部長萊特(Chris Wright)、貿易代表葛里爾(Jamieson Greer)、商務部長盧特尼克(Howard Lutnick) 等,其中又以上周宣布之財政部長貝森特(Scott Bessent)備受市場關注;其表示將兌現川普的MAGA政策(Make America Great Again),亦即「3-3-3」方案。包含(1)透過放寬管制和減稅,維持經濟成長在3%左右的水平;(2) 中期將預算赤字削減到GDP的3%;(3)放寬石油管治,國內每天多生產300萬桶原油;同時將專注於削減開支和維持美元作為世界儲備貨幣的地位。市場預估因總統於關稅與移民政策行使上擁有行政權利,因此明年上半年可能利用關稅來設定政策並談判,下半年則聚焦延長個人稅、調降企業稅等財政政策。

資料來源:Bloomberg,富達投信整理2024年12月2日

富達投資觀點:川普未來政策將主窄市場走勢,預估通膨回溫為2025年經濟基本情境

- 股市:預估在聯準會寬鬆政策、中國刺激政策、美國通膨回溫政策等三道力量,將降低美國經濟成長風險;此外,年底季節性效應與股票回購,波動率下滑,均有利風險性資產與股市上漲,因此維持股市加碼投資評等。

- 信用債:在信用利差極度收窄的情況下,我們對於承擔信用風險持審慎態度,整體來看,信用債的基本面並未顯著惡化,我們專注於存續期間較短標的,以獲得更好的風險報酬,故維持中性投資評等。

- 政府公債:經濟數據轉佳,支撐殖利率持續攀升;正在評估川普之經濟政策對經濟與通膨之影響,對整體公債保持中立態度,相對看好非美國市場,例如歐洲債券,及通膨連結債。

預估2025年通膨回溫為美國之基本經濟情境

資料來源:富達國際,2024年11月。觀點通常反映12-18個月期間,為資產配置決策提供整體出發點,但並非反映當前的投資策略立場,投資策略係根據特定目標與參數執行。

SITE-MKT-EXMP 2412-408