重點摘要

川普政府暗示美中談判取得進展,兩大經濟體的貿易和談出現曙光,推動上週全球股市。另外,川普收回解僱鮑威爾的激進言論,進一步激勵市場情緒,美國標普500指數收漲4.59%。債市方面,由於褐皮書與PMI指數等調查性數據出現下滑,對於經濟衰退的擔憂延續,美國十年期公債殖利率略為下滑7 bps至4.26%。

展望後市,儘管美中和談或有進展,關稅不確定性下,美國停滯性通膨的機率大增。在 90 天暫緩期間,市場仍受到新聞消息與技術面因素主導,股市波動較大。隨著各國關稅談判陸續展開,由下而上的選股將變得更為重要。在美國以外的地區,富達中國股票團隊表示,我們對中國政策力道具有信心,政策面與企業基本面因素得以支持今年以來的股市反彈,尤其是在人工智慧領域的發展,有望提供全球股市正面利多。

經濟焦點:軟性調查數據暗示美國民眾對停滯性通膨的擔憂

上週聯準會公布 4 月份褐皮書,各地區的經濟活動基本上保持不變,惟因全球貿易不確定性,民眾對經濟前景產生擔憂。消費者支出下滑,僅在汽車與耐久財訂單銷售強勁,主因廠商擔憂關稅提升進貨成本,提前備貨。就業市場方面,由於經濟不確定性,多個地區表示將採取謹慎的招募態度。服務終端消費者的公司招聘速度比商業公司慢,而政府公部門與依賴政府補助的公司職位明顯減少,顯示聯邦政府DOGE政策對地方政府的影響日益明顯。

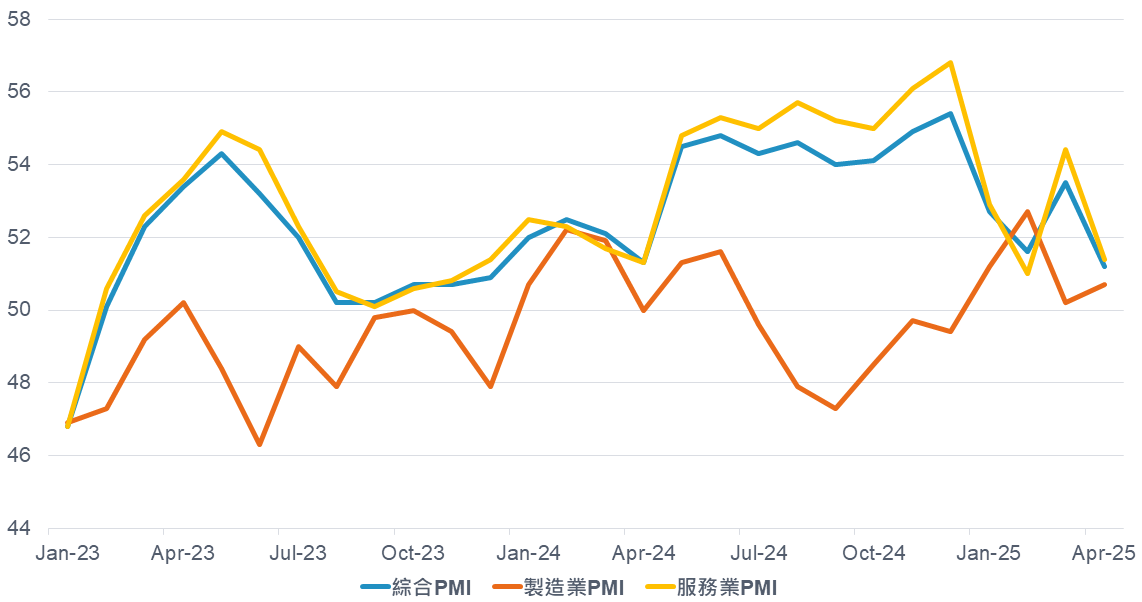

除褐皮書之外,上週美國公布多數調查性數據均顯示,美國景氣正因關稅不確定性而開始面臨挑戰。美國整體PMI指數下滑至51.2,雖然仍維持 50 榮枯線上方,卻已下滑至 16 個月新低,樂觀情緒轉弱。值得注意的是,PMI生產者物價亦呈現上揚,而美國諮商局消費者通膨預期也在近期跳升,暗示民眾對停滯性通膨前景的擔憂。

關稅不確定性下,業者對美國景氣預期下滑

資料來源:彭博、富達投信,2025年4月25日。

市場焦點:第一季財報陸續公布,不確定性使分析師下修全年獲利預估

由於川普政府對關稅談判態度有所緩和,且財報表現強勁,標普 500 指數已成功收復過去多數跌幅。標普 500 成分股中,已有 36% 的企業公布財報,且其中 73% 第一季財報優於預期。與前一季相比,當前財報數據出現改善跡象,儘管仍低於長期均值 75%。然而,值得留意的是,這季財報結果尚未考慮 4 月 2 日開始的關稅實質影響。

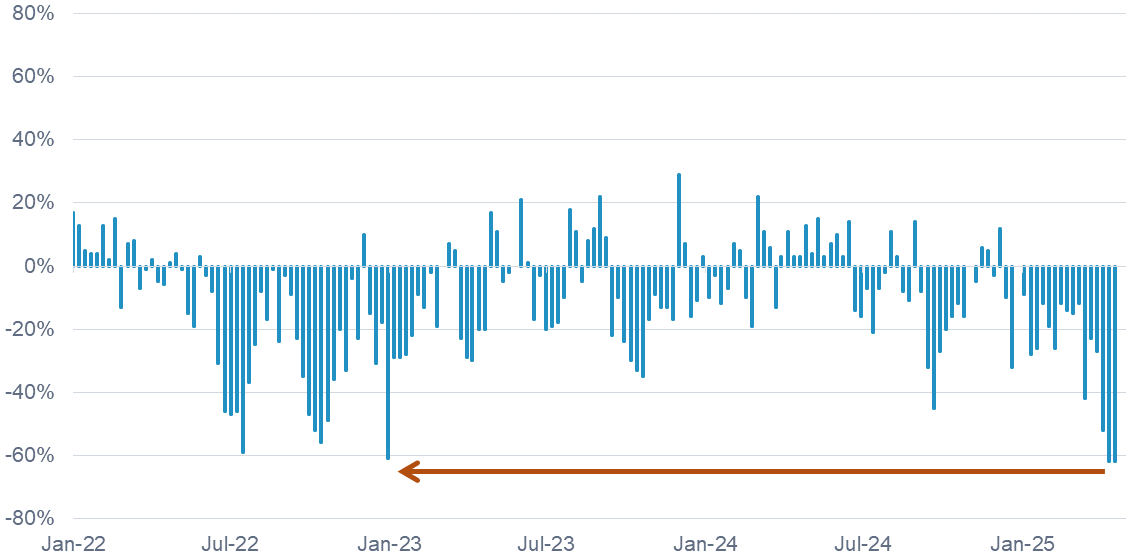

相對第一季財報,市場更加關注 2025 全年財測。年初至今,由於貿易條件仍未明朗,各家公司財測指引好壞參半。分析師已逐步下調 2025 年 EPS 預期至8.5%,下調幅度略高於往年平均,且盈餘修正指數接近 2022 年低點,悲觀情緒提升。展望後市,投資人不妨多留意本週權值股法說會,如微軟、Meta、亞馬遜等大型科技股,將提供更清晰的企業狀況與指引。

花旗盈餘修正指數

資料來源:彭博、花旗,2025年4月18日。花旗盈餘修正指數計算方式為「上調EPS的公司比例(%)」−「下調EPS的公司比例(%)」(與上週相比)。該指數位於零軸之上時,代表平均而言分析師對於企業盈餘展望持樂觀態度,反之則表示相對而言分析師持較悲觀看法。

富達觀點:消費復甦、對美依賴度下降,中國經濟可望維持穩定增長

- 預期中國經濟穩增長:受刺激力度加大影響,消費回升、房地產市場回穩,中國經濟復甦動能增強,儘管工業活動和出口則面臨關稅不確定性帶來的挑戰。我們預期今年中國實質GDP增長穩定在政府目標下緣,而通膨有望隨著國內需求復甦而出現溫和反彈。

- 預期出台更多政策刺激:為了支持經濟成長,中國人民銀行今年將擇時採行降準與降息,同時管理公債次級市場的交易流動性。隨著 2025 年兩會落幕,政府將加快財政寬鬆政策,以提振國內需求,但面對貿易戰可能衝擊,我們仍期待中國政府進一步擴大財政刺激。

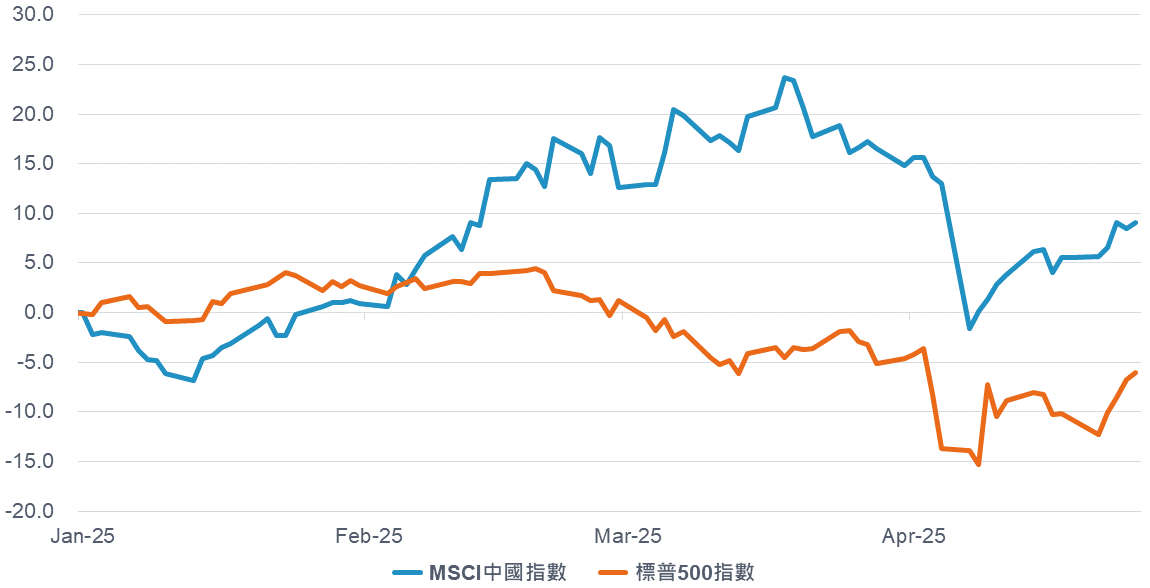

今年以來中國股市表現強勁

資料來源:彭博、富達投信,2025年4月25日。

SITE-MKT-EXMP 2504-125