重點摘要:

上週美國參眾兩院最終皆通過提高31.4兆美元之債務上限,根據協議將債務上限延到2025年1月1日,避免美國出現債務違約危機,加上費城聯儲總裁哈克(Harker)與聯準會理事暨副主席提名人傑佛森(Jefferson)均表示聯準會宜於6月份暫停升息1次,全球股市與債市同步上漲。展望後市,儘管股市近期走揚,但考量企業獲利之領先指標明顯轉弱,加上金融業信貸趨緊,及評價面吸引力下滑,短期給予審慎投資評等,相對看好投資等級債與新興股市之投資展望。

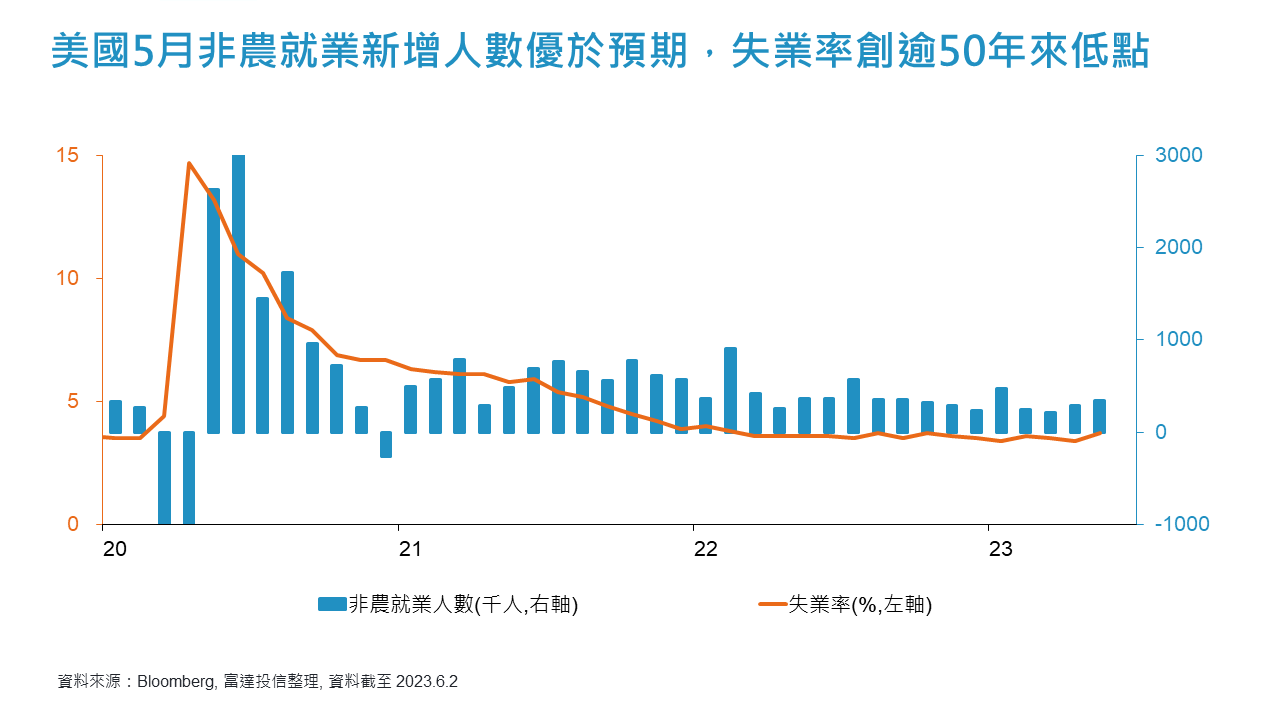

經濟焦點:美國5月非農新增人數顯示勞動市場仍穩健

美國勞工部公布5月份非農就業人口新增33.9萬人,優於市場預估的18萬人,新增就業人數連續14個月優於市場預期,失業率自3.4%略升至3.7%,但為 1970 年以來的最低水平,5月勞動參與率持平於62.6%,顯示儘管經濟降溫與銀行業持續動盪,美國就業市場仍然穩健;值得注意的是 4 月平均時薪年增率略降至 4.3%,亦低於市場預期的 4.4%,為市場所樂見。從整體產業來看,5月份新增就業人數中,製造業減少2千人,建築業新增2.5萬人,服務業新增25.7萬人,顯見5月非農就業增長主要來自服務產業,持續反映疫情後美國民眾休閒和旅遊,持續帶動服務業恢復,惟製造業較疲弱,仍處於庫存調整周期。

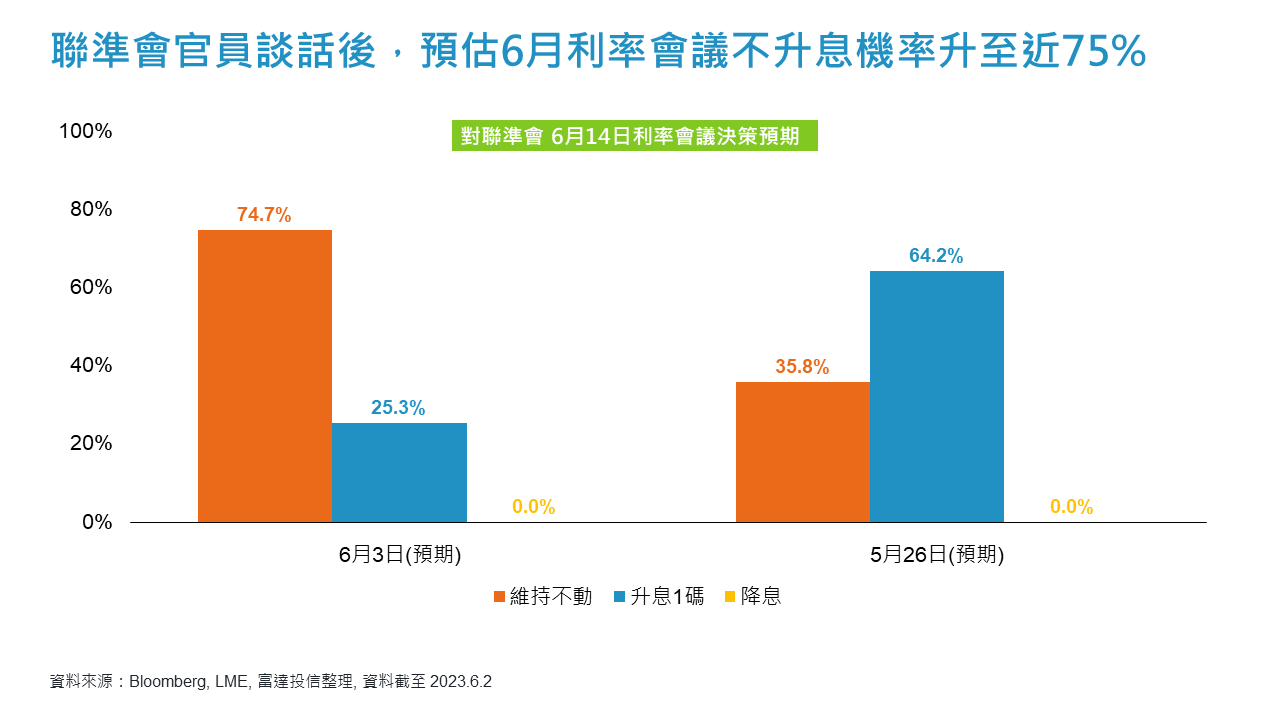

市場焦點:聯準會官員談話後,市場預期6月維持利率不動機率較高

日前美國公布 4月份通膨年率降幅不如前幾個月幅度大,加上核心PCE年增率出現反彈,令市場一度預期聯準會6月14日利率會議將再升息1碼,惟上週2位聯準會官員釋出較為鴿派言論,包含:具有投票權的費城聯邦儲備銀行總裁哈克(Harker)表示,目前利率已接近限制性區間,聯準會應於6月利率會議「跳過」升息;以及聯準會理事暨副主席提名人傑佛森(Jefferson)亦表示聯準會6月利率會議上應暫停一次升息。反映在芝加哥期貨市場,預估聯準會6月份維持利率不動機率相較一週前大幅上揚至近75%,維持利率不動則降至25%;而聯邦基金利率期貨亦顯示不排除聯準會7月份再升息1碼,將持續觀察就業市場與通膨數據之變化。

富達觀點: 風險性資產短期維持審慎看法,中長期樂觀

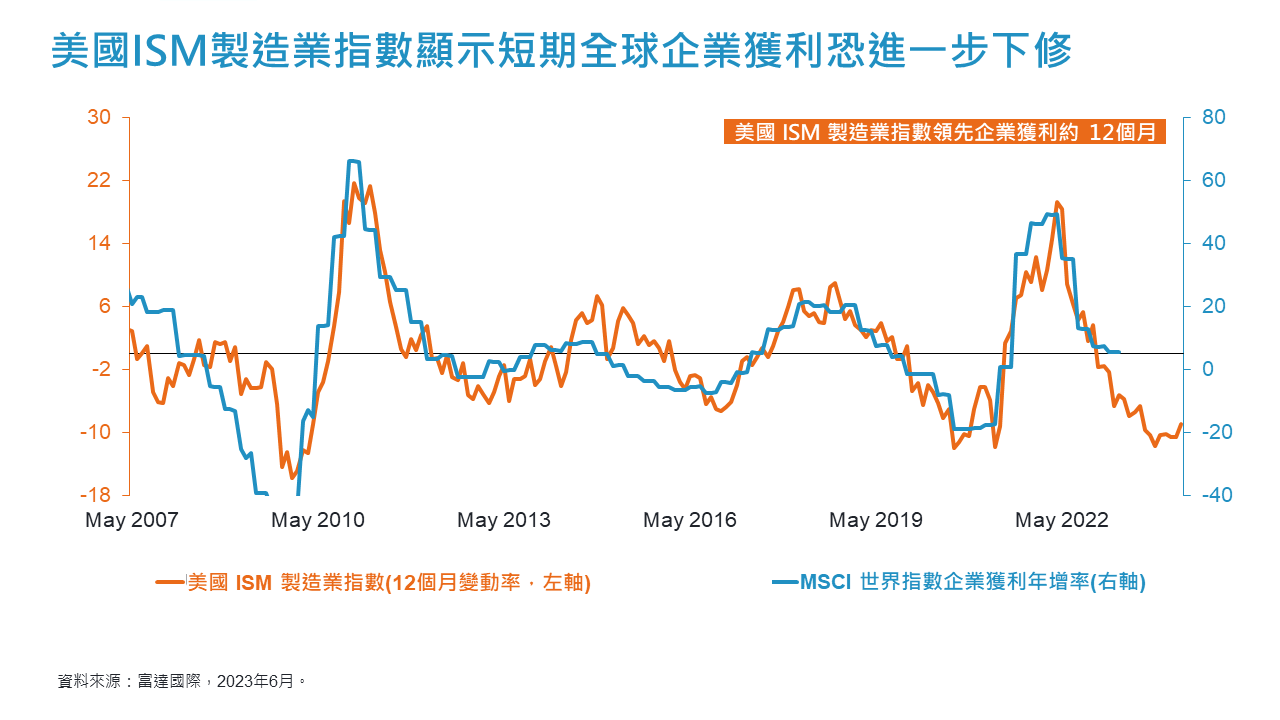

儘管股市近期走揚,但考量企業獲利之領先指標明顯轉弱,加上金融業信貸趨緊,及評價面吸引力下滑,因此從多重資產配置角度,短期我們仍維持審慎投資立場,預估今年下半年後會有較佳進場股市之投資機會,現階段對於股市、固定收益、匯市看法如下:

- 股票相對看好新興國家股市:儘管第一季企業獲利與經濟數據表現優於預期,但從代表企業獲利之領先指標美國製造業ISM製造業指標轉弱,加上金融信貸條件轉趨嚴格,我們預期市場波動性將上揚,建議股票投資聚焦高品質企業。區域配置上,儘管中國復甦並非全面型,仍相對看好新興市場股市整體表現,產業部分相對看好防禦型類股。

- 固定收益相對看好投資等級債:對主要國家央行而言,目前通膨仍高,我們預期降息仍為時過早,現階段相對看好政府債券與投資等級債展望。

- 外匯相對看好新興國家匯率:現階段實質利率是主導外匯市場關鍵,考量評價面與美國經濟轉弱,調降美元之投資評等至減碼,對於歐元與日圓給予中性投資評等;對於新興國家匯率考量聯準會升息近尾聲,且債券波動下滑,給予加碼之投資評等。

SITE-MKT-EXMP 2306-188