重點摘要:

上週美國公布的10月CPI年增率低於市場預期,更遠低於前值。核心通膨也如市場預期持續降溫,根據芝加哥期貨交易所(11/20)之數據顯示,市場預期聯準會於12月及明年1月維持政策利率在5.25~5.5%不動之機率皆升至100%,也顯示市場認為聯準會已經完成此次升息循環。再加上美國10年期公債殖利率也下跌至4.46%,帶動風險性資產整體上揚。展望股票後市,考量部分市場情緒指標顯示股市超賣,且S&P 500 第三季企業財報有逾80%優於預期,因此我們預期短線有機會出現反彈,但明年初不排除聯準會可能因為通膨具僵固性,再度釋出鷹派言論,市場將再轉為波動,因此對股票市場仍保持審慎態度。

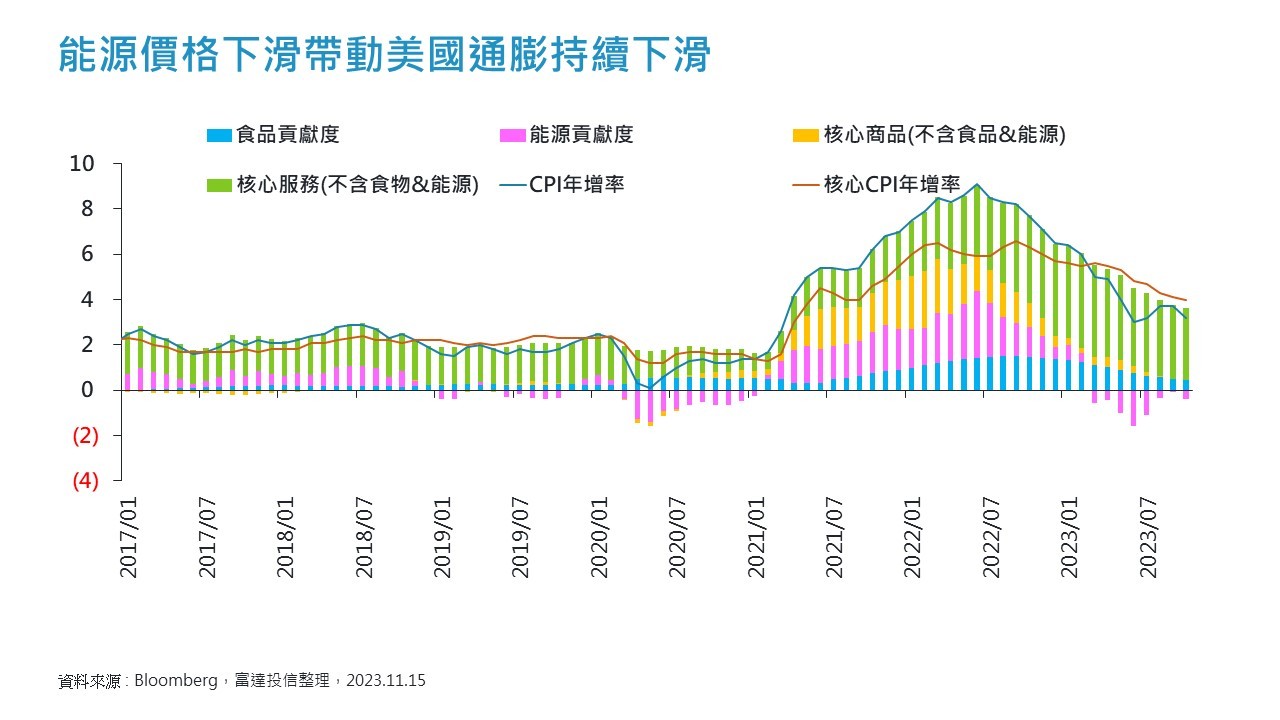

經濟焦點:10月通膨降溫超出預期,市場預期本輪升息已完成

美國10月CPI降溫速度超出市場預期,其中年增率從3.7%下降至3.2%,低於市場預期之3.3%,月增率從0.4%大幅下降至0%;扣除食品和能源的核心通膨年增率由4.1%降至4%,低於市場預期之4.1%。觀察通膨細項可以發現,本次通膨降溫的主因主要來自能源價格月增率下滑2.5%。核心通膨部分,二手車及醫療保健服務年增率持續下滑,機票價格也出現明顯滑落。核心服務通膨年增率自5.7%降至5.5%,主要是因占權重約1/3的住房通膨年增率仍較為僵固的原因影響。 整體而言,美國核心通膨年增率如市場預期持續降溫,根據芝加哥期貨交易所(11/20)之數據顯示,目前市場預期聯準會於12月及明年1月維持政策利率在5.25~5.5%不動之機率升至100%,也顯示市場認為聯準會已經完成此次升息循環,此外,近期公布的非農數據及PPI放緩亦將有助於通膨持續滑落。

市場焦點:參眾兩院通過臨時預算法案,美國再度解除關門危機

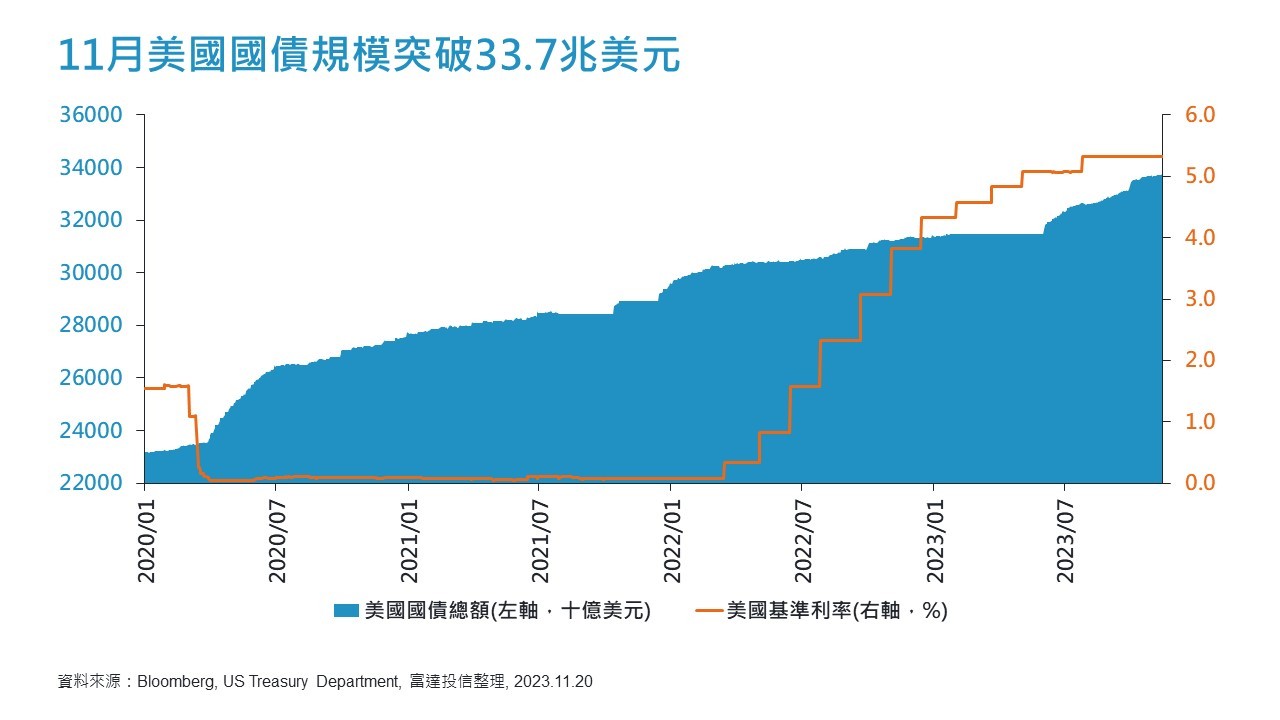

繼上個財年美國財政赤字增加的1.7兆美元後,11月的美國國債規模快速上升至33.7兆美元的歷史新高。伴隨美國利率大幅上揚,估計光10月份為延續債務所支付的利息就已占當月花費的19%,市場也預期如此龐大的利息壓力是不可持續的,也存在聯準會可能因此提早開始降息的擔憂。信評機構穆迪也於11/10將美債評等由穩定降為負面,已反映美國財政赤字和利息支付的龐大壓力。

參眾議院本次所通過的臨時預算案,將讓美國政府可以順利運作至明年1月19日。眾議院新任議長約翰遜(Mike Johnson)的兩階段提案,成功以小規模開支讓共和黨同意,也讓民主黨妥協於共和黨去年訂定的預算編制,但明年預算議題仍尚待討論。

富達觀點:11月股票投資觀點-短線有機會出現反彈,明年初可能再現波動,持續看好日股展望

- 總體市場

10月份因美國10年期公債殖利率上揚至16年高點,多數已開發市場股市呈現下跌走勢,累計7月修正以來標準普爾 500 指數和那斯達克指數修正逾10%,金價亦在不確定下呈現揚;展望後市,考量部分市場情緒指標顯示股市超賣,且S&P 500 第三季企業財報有逾80%優於預期,因此我們預期短線有機會出現反彈,但明年初不排除聯準會可能因為通膨具僵固性,再度釋出鷹派言論,市場將再轉為波動。

- 美國

美國第三季經濟成長年增率 4.9%優於預期,我們預期因美國經濟韌性,聯準會將把利率將維持在目前較高的水平,不斷上升的借貸成本和不斷減少的超額儲蓄都將影響2024年的經濟,並給企業獲利帶來壓力。

- 歐洲

高利率環境與需求低迷,預估2023與2024年度之營收與獲利仍將承壓。

- 日本

日本10月通膨年增率2.7%,再度顯示擺脫通縮,10月底日本央行放寬殖利率控制政策,加上製造業數據顯示需求端回升;此外,在日本企業的調查中顯示,整體企業獲利年成長達15%,持續看好日股展望。

- 新興亞洲

隨近期修正,目前新興亞股超過一半本益比低於15倍,預估第四季有機會在中國刺激政策帶動下,出現喘息空間。

SITE-MKT-EXMP 2311-409