重點摘要:

上週FOMC會議雖澆熄3月降息預期,但亦表示本輪升息循環已結束,今年開始降息是合適的,加上美國公布1月非農新增就業人數遠高於預期,市場樂觀預期美國經濟軟著陸,搭配美國 Meta、亞馬遜財報優異,美股、歐股、日股皆走揚;美元反彈;債券市場反應美國財政部第1季債券供給量減少,美國10年債殖利率周線下跌約12 bps至4.02%。展望2024年2月資產配置,考量美國經濟活動展現韌性,且通膨放緩,加上主要國家央行今年將開啟降息,短期我們對股市維持正向展望;對於信用債,整體基本面仍具支撐,但留意非投資等級債降評動向;對於政府債,相對看好歐洲。

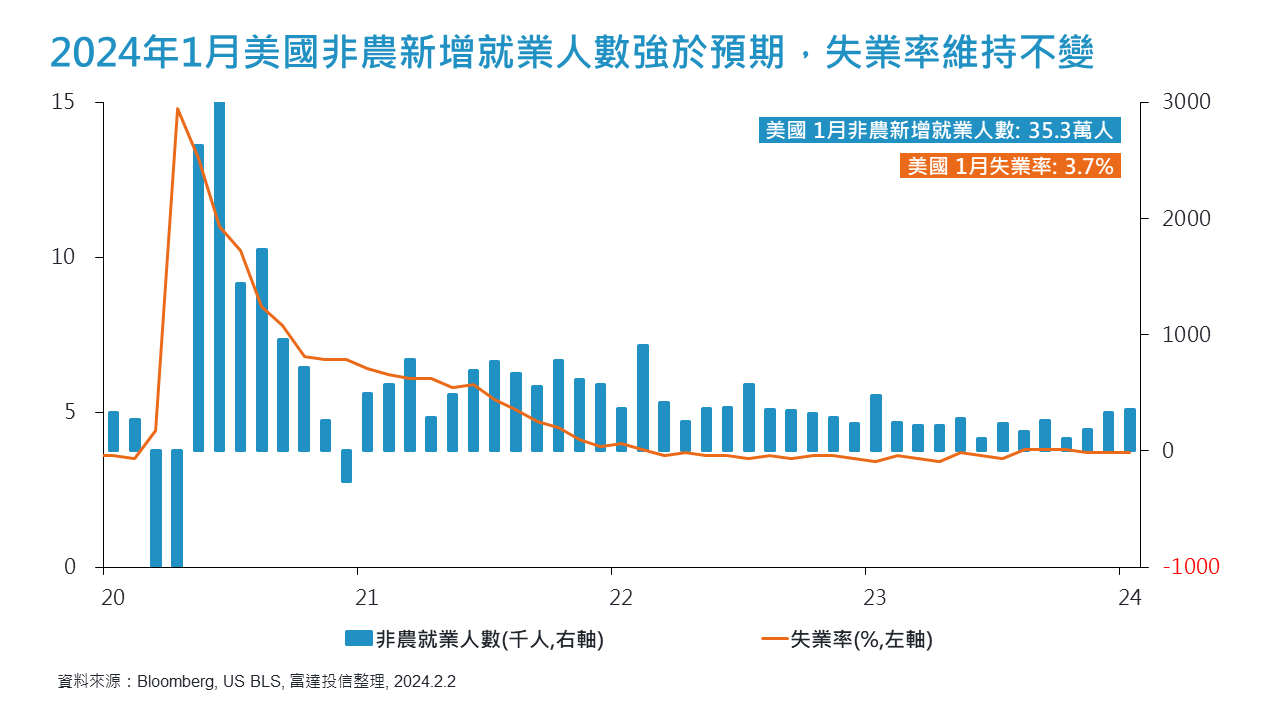

經濟焦點:美國1月新增非農就業高於預期,澆熄聯準會3月降息預期

美國 1月非農新增就業人數為35.3萬人,高於市場預期18.5萬人,1月失業率持續維持在3.7%;勞動參與率亦維持在62.5%,1月時薪月增率由0.4%升至0.6%,年增率由4.3%升至4.5%,創 2022 年以來最高增幅;平均工時從前月34.3小時降至34.1小時。

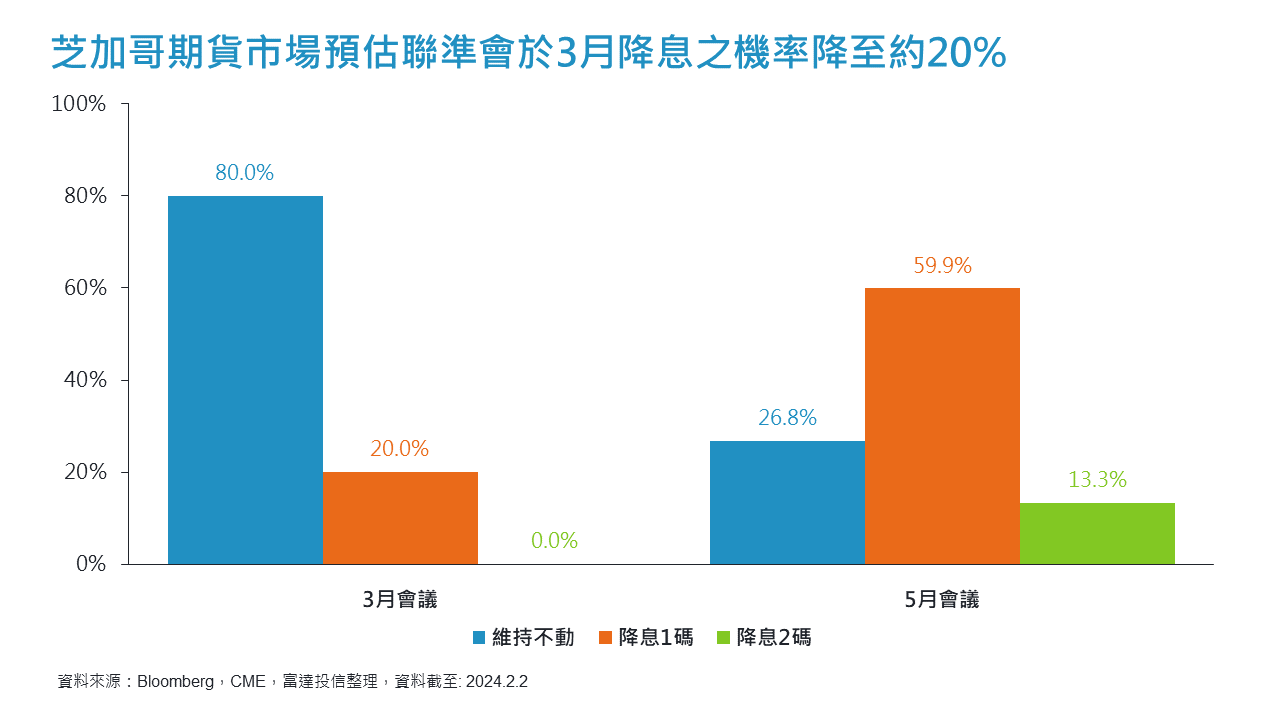

1月就業報告顯示私部門增加31.7萬人,政府部門增加3.6萬人;若從產業來看,1月新增就業以較不受景氣影響之教育及健康護理之11.2萬人最多,其次為專業及商業服務之7.4萬人,零售業仍維持強勁,表現最弱為礦業減少6千人,整體勞動市場仍相當穩健,加上時薪年增率仍超越4%,芝加哥期貨市場對聯準會3月降息之機率降至20%左右,5月降息之機率則維持逾70%。

市場焦點:聯準會維持利率不變,暗示升息循環結束,降息仍需再觀察

聯準會一如市場預期,將聯邦基金利率維持在5.25% 至5.5%目標區間不變,此為聯準會繼去年9月暫停升息後,連續4次維持利率不動,將基準利率繼續維持在22年高點。會後聲明3大重點,包含(1)將「經濟放緩」調整為「經濟活動持續穩步擴張」(2)刪除進一步升息措辭,表示目前可能已完成本輪緊縮周期所需的所有升息,今年某個時候開始放寬政策可能是適當的 (3)對於3月是否降息,鮑威爾表示需要看到更多通膨朝向2%目標回落的證據,才會調整貨幣政策。

我們認為聯準會需要更長的時間累積更多通膨相關數據,及貨幣政策對實體經濟傳導之影響,排除聯準會提前降息之可能性。此外,考量部分通膨組成因子具有僵固性,預估聯準會在6月前不太可能急於降息,且一旦開始降息,降息速度將取決於經濟成長狀況與通膨數據發展。

富達2月資產配置觀點:對股市維持正向展望,選擇性承擔風險

- 股票:維持略為加碼。短期經濟韌性有利股市走勢,美國經濟持續展現軟著陸,加上聯準會今年轉向鴿派, 因此對於美股維持正向;對於歐股,考量有地緣風險,及受中國經濟衝擊,仍維持審慎看法,相對看好評價較佳之英國股市;對於日股,鑒於結構性改革有利長期發展,調為加碼。

- 信用債:維持減碼。整體基本面仍具支撐,但考量短期信用利差已縮窄,留意非投資等級債降評動向,投資等級債較為正面。

- 政府債券:維持中立。鑒於歐洲經濟較為疲弱,且歐洲央行將轉向鴿派,對於德國公債給予加碼立場;對於美債,短期市場已隱含聯準會將降息6碼,戰略性調為減碼;對於日本公債,考量日本央行終將貨幣政策正常化,維持減碼立場。

- 現金/貨幣:維持中立。美元具分散風險之效益,因此維持加碼美元;而聯準會轉向鴿派,有利新興市場外匯套利交易,看好新興市場貨幣。

SITE-MKT-EXMP 2402-029