重點摘要:

儘管上週美歐日公布之企業財報大多優於市場預期,但美國1月份消費者物價指數與生產者物價指數雙雙高於市場預期,市場因而修正聯準會降息時間點至6月,同時間全年降息幅度預估亦調整為3-4碼;美國10年債殖利率周線因而上揚約10 bps至4.28%,美元反彈,美股出現修正,日圓再度貶破150,日股續創1990年來新高。展望2024年2月固定收益觀點,對於投資等級債,考量整體殖利率仍具吸引力,儘管未來利差擴大仍提供足夠緩衝空間,區域配置上,仍相對較看好歐洲投資等級債。對於非投資等級債,鑒於考量近期上漲與利差縮減,整體看法較為審慎。

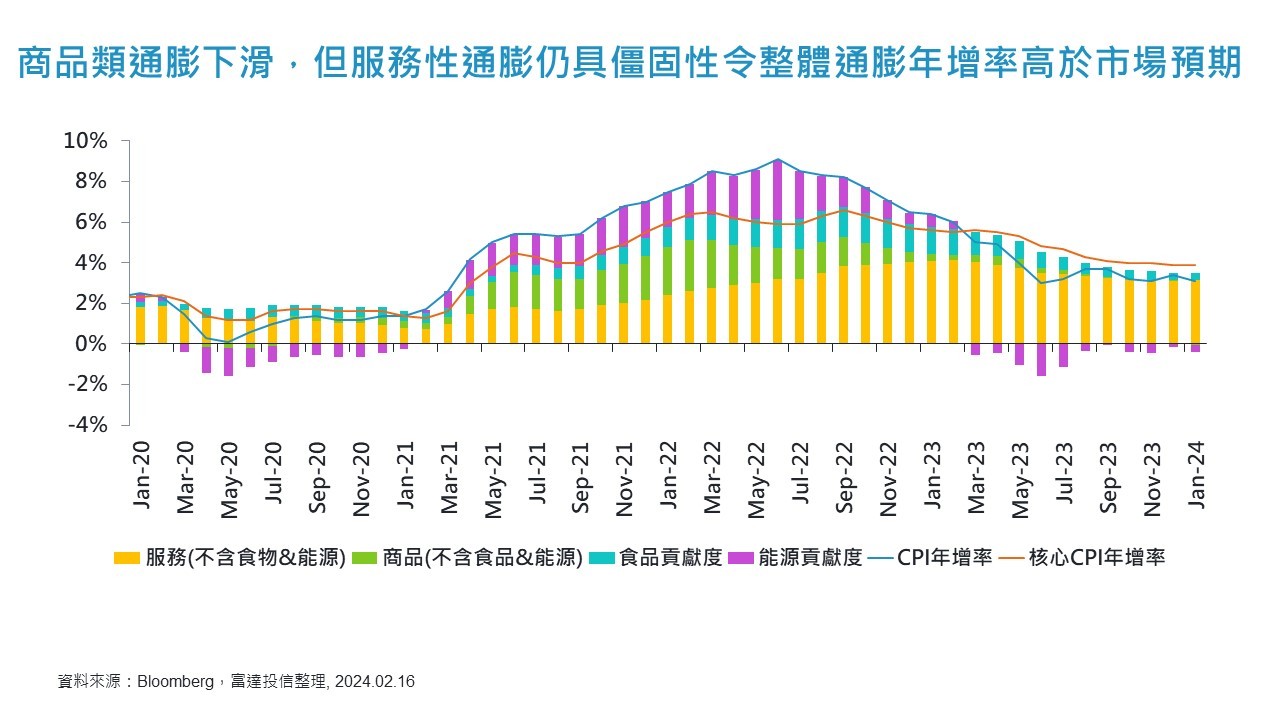

經濟焦點:美國1 月通膨高於預期,市場修正聯準會今年降息時間與幅度

美國 1 月CPI 通膨年增率雖從 12月 3.4%降至 3.1%,惟高於市場預期之2.9%,且月增率自0.2%升至0.3%,加上扣除食品和能源的核心通膨年增率持平3.9%,亦高於市場預期的3.7%。觀察通膨細項可發現,能源及二手車價格的下滑仍是壓低通膨的主因,然核心服務類通膨創2022年10月來最高,其中住房類通膨占整體漲幅的2/3,仍是通膨的最大壓力,此外交通運輸及休閒服務類通膨也維持高位。

整體而言,美國通膨年增率未如市場預期之降溫速度,且核心通膨仍具僵固性,加上就業市場表現依舊穩健,期貨市場也因此延後聯準會之降息時間點,目前芝加哥期貨市場預估5月降息之機率降至33.8%,預估6月降息之機率為73.5%,全年降息碼數也修正為3-4碼。

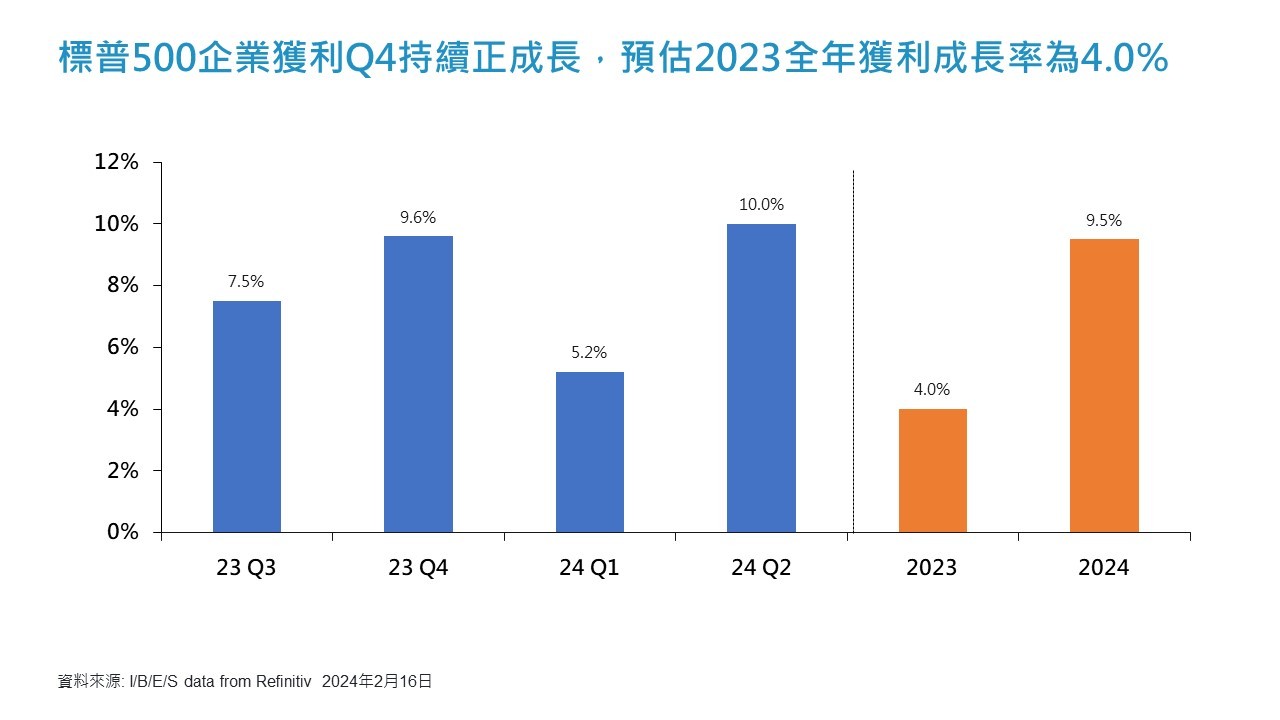

市場焦點:美國Q4財報80%優於預期,預估獲利穩定成長

美國第4季財報公布已接近尾聲,根據Refinitiv(2/16)的數據,79%之企業已公布財報,目前預估第4季S&P500企業營收和獲利年增率分別成長 3.3%和 9.6%;其中有80%之企業獲利優於市場預期,該比率高於長期均值66.5%,與過去4季平均之76.0%。

各產業表現分別為,能源 (-21.8%)及原物料(-18.9%) 等產業獲利下滑最為嚴重,通訊服務(54.1%)及公共事業(51.2%)表現最為優異。除此之外,循環性消費(34.8%)與科技(21.9%)產業的獲利表現也相當亮眼。展望未來,市場預估美國企業獲利將持續成長,預計2024年第1季與第2季獲利分別成長5.2%、10.0%,2023年全年企業獲利年增率約4.0%,2024全年則可望增長9.5%。

富達2月固定收益觀點:相對看好投資等級債後市展望

- 市場表現:1月全球投資等級債整體呈現上揚走勢,其中美國、歐洲與亞洲投資等級債均上揚,而英國投資等級債相對落後;至於全球、美國、歐洲與亞洲非投等級債亦隨風險性資產走高全數上揚,但由於企業財報喜憂參半,加上聯準會減少鴿派論述,因此利差有所擴大。

- 投資等級債:信用利差持續縮減,部分地區及產業利差已接近2008年後之低點,然而整體殖利率仍具吸引力,儘管未來利差擴大仍提供足夠緩衝空間。區域配置上,仍相對較看好歐洲投資等級債之評價面;對於亞洲投資等級債,權衡評價面優勢與基本面、技術面平衡,調升至中性評等。

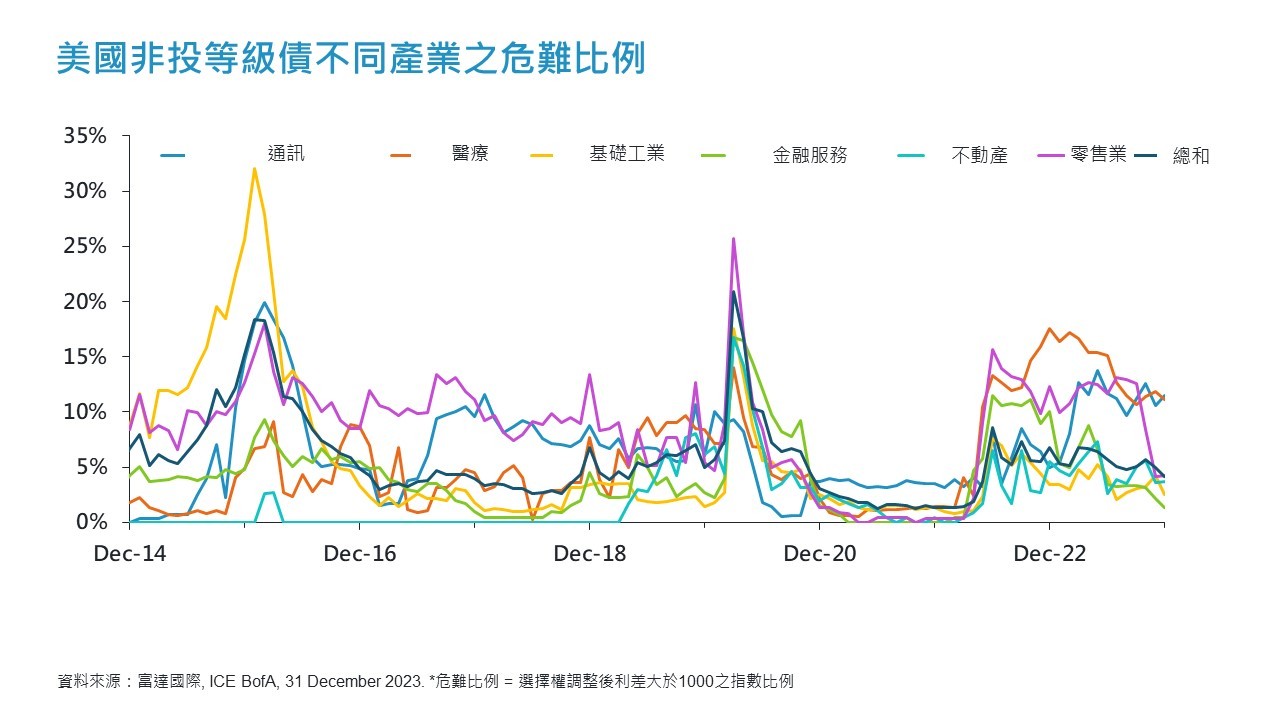

- 非投資等級債:對於美國非投資等級債,考量近期上漲與利差縮減,因此維持減碼投資評等;對於歐洲非投資等級債,儘管基本面維持強勁,違約率仍低,殖利率具吸引力,惟評價面高,因此亦維持審慎投資立場;對於亞洲非投資等級債,從評價面與基本面考量,維持減碼。

SITE-MKT-EXMP 2402-036