重點摘要:

上週公佈美國1月PCE數據,年增率持續下滑且符合市場預期,美國十年期公債殖利率下跌近7 bps,美股方面,受通膨數據及近期財報加持下,S&P 500及那斯達克指數紛紛站上新高。儘管通膨持續降溫,但聯準會對降息仍相對謹慎;歐洲央行也持相同立場,他們認為過早降息帶來的風險更大,儘管目前歐洲經濟表現疲弱;另一方面,中國及日本央行則維持寬鬆政策,中國人行近期下調存準率及5年期以上LPR,期望為疫情後緩步復甦的經濟注入活水;日本央行則持續觀察通膨動向,市場預料在薪資成長推升物價的良性循環增強下,日央將在今年結束負利率政策。富達分析師認為,日本企業今年雖面臨較高的成本推動型通膨,但有能力轉嫁給消費者,預期企業獲利成長,而消費者也可容忍物價的溫和上升,因此對日本市場樂觀,惟須注意地緣政治帶來的風險。

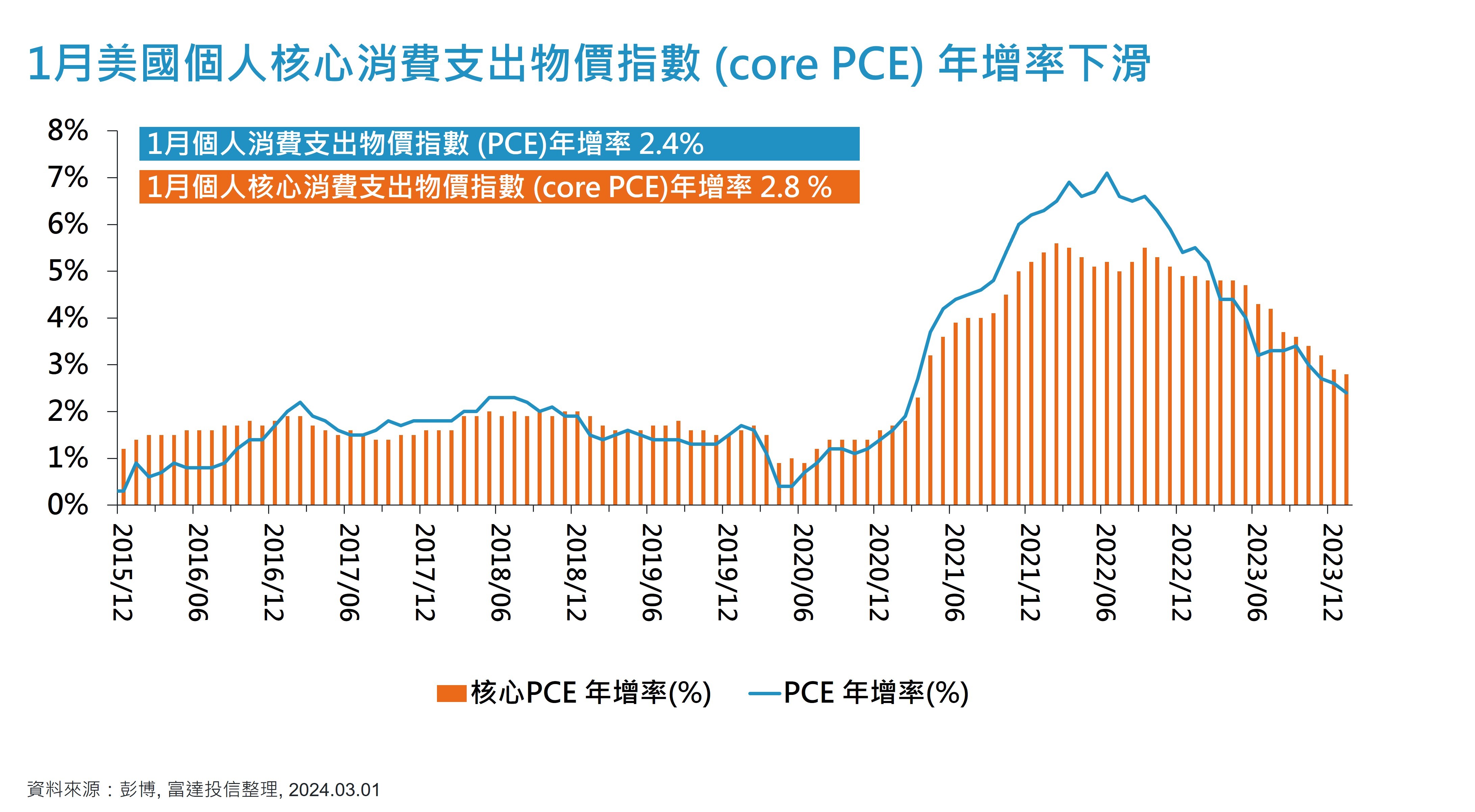

經濟焦點:美國1月核心PCE年增率符合預期

美國1月個人消費支出物價指數 (PCE) 年增率2.4%,符合市場預期且低於前值2.6%;聯準會較為關注的核心個人消費支出物價指數 (core PCE) 年增率則降至2.8%,同樣符合市場預期。雖然年增率呈現下滑,但月增率較去年12月加速,主要受服務價格上揚影響,顯示服務性通膨仍黏滯,成為後續影響通膨回落速度的關鍵因素。

在1月FOMC會議打消3月降息的可能,加上近期強韌的經濟表現及通膨報告後,過去1個月市場逐漸修正預期降息時間點至6月,並推估今年降息幅度3~4碼,符合去年12月聯準會公布的利率點陣圖,而近期多位聯準會官員表示,將需要更多證據顯示通膨朝目標區間前進,對於降息仍相對謹慎。

市場焦點:美歐審慎評估降息,中國及日本維持寬鬆政策

- 美國聯準會暫停升息

- 經濟活動穩健擴張: 近期公布的經濟數據如: GDP和失業率皆顯示美國經濟仍具韌性,聯準會於1月會後聲明也認為美國經濟活動正「穩步擴張」。

- 降息步伐謹慎: 1月聯準會會議紀要顯示,多數官員對於提前降息表示擔憂,並認為需要看到更多通膨降溫的證據,近期多位聯準會官員談話也再度重申此論點,並認為無迫切降息的需要。

- 歐洲央行暫停升息

- 經濟成長疲弱: 歐洲央行在過去2年內快速升息,影響實體經濟陷入停滯,並預估2024年實質GDP成長僅0.8%,而近期製造及服務業PMI皆落於緊縮區間。

- 須審慎評估降息: 歐央總裁拉加德表示,目前討論降息仍言之過早,需要有更多證據顯示通膨回落至目標區間。同樣地,歐央委員普遍認為過早降息所帶來的風險更甚,尤其當前薪資成長仍強勁。

- 中國人行調降利率

- 復甦步伐緩慢: 中國去年第四季GDP增長雖略高於5%目標,但內需消費疲軟,已連續4個月處於通縮區間;此外,房地產市場仍低迷,1月全國房價年增率呈現下滑。

- 意外調降存準率及LPR: 中國人行近期大幅下調存準率2碼及5年期以上 LPR 1碼。市場預期將增加資金流動性,為陸股注入活水,而下調借貸利率則被視為支持中國房地產的政策之一。

- 日本央行暫停升息

- 通膨維持溫和成長: 1月日本不計生鮮食品核心CPI年增率2%,雖略高於預期但低於前值,惟市場普遍樂觀,並預期薪資成長推升物價的良性循環會增強。

- 利率正常化: 儘管近期通膨下滑,但仍維持約2%的溫和成長,市場預期日本央行將在今年結束負利率政策,使貨幣政策正常化。

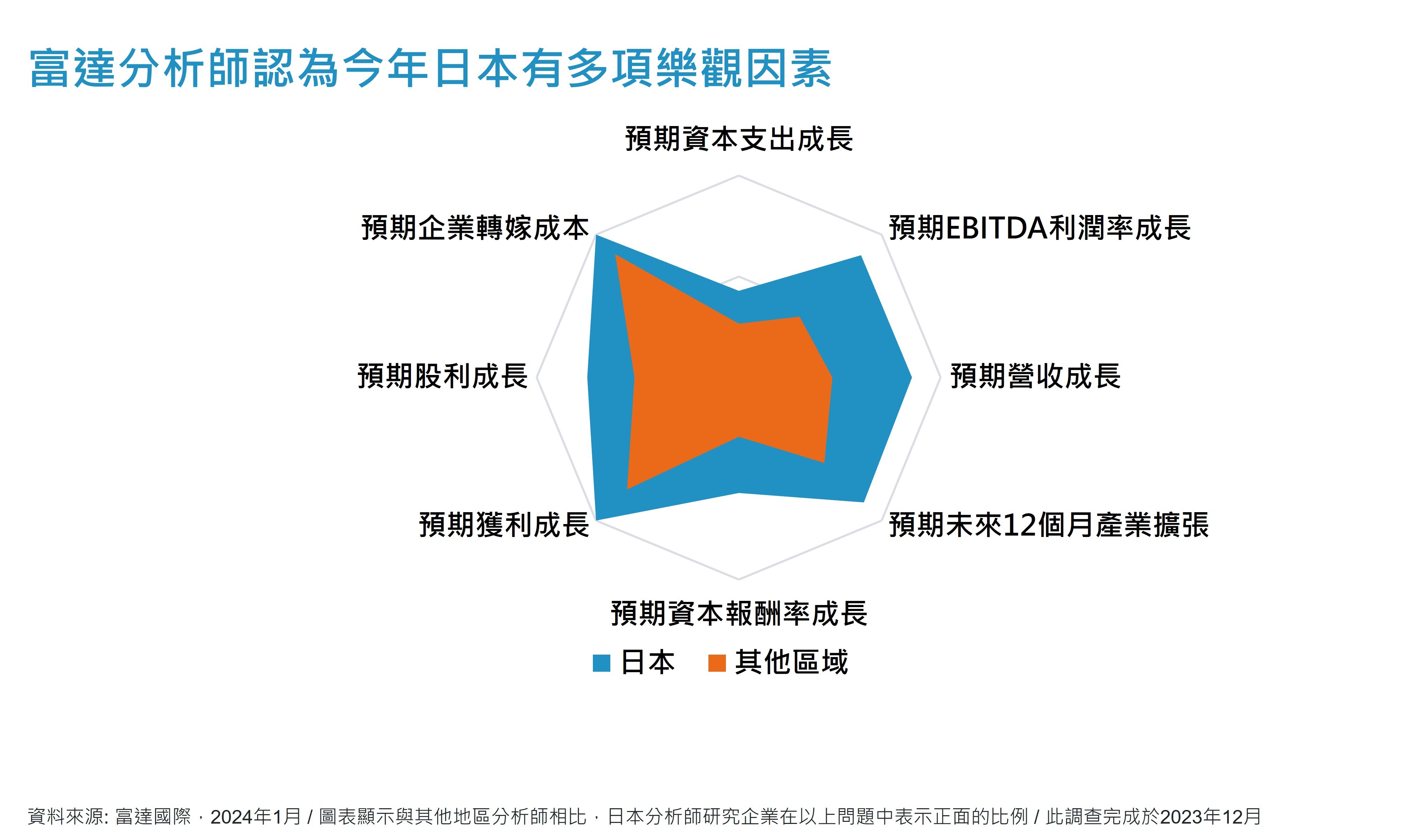

富達觀點: 2024日本分析師調查報告

日本正從過去長期以來的通貨緊縮及衰退中復甦。分析師認為,儘管日本企業在未來12個月內,將面臨相對其他區域更高的成本推動型通膨,但有能力轉嫁給消費者,而到目前為止,消費者也展現出對物價溫和上漲的容忍度。企業表現方面,受調查的日本企業CEO皆表示未來12個月獲利將成長,此外,88%的分析師認為其負責研究產業預期出現擴張,相對全球的61%高出許多。在資金需求面,日本企業因現金充足,相較其他區域無增資需求。

儘管上述許多樂觀因素,惟須注意地緣政治的影響。分析師認為,美中的晶片戰爭將使日本企業用更多資本支出達到分散生產基地的目標;另外,假若美國大力推動在地生產,或中國限制電動車關鍵材料出口,也將影響日本汽車製造商生產成本提高。

SITE-MKT-EXMP 2403-055