重點摘要:

上週股市多呈現漲多修正,主因美國聯準會官員相繼提出鷹派言論,且石油價格跳升至去年10月以來新高,投資人擔心各大央行將延後降息時間。成熟市場中,日股跌幅較大,市場持續關注日本央行動向及財政部對匯率干預的機制;受到優於預期的就業數據與失業率走低,美國10年債殖利率進一步走揚,上升至4.40%;美元高點震盪後,小幅拉回修正。展望後市,經濟軟著陸預期將帶動風險偏好,進而推升風險性資產走揚。除了對股市維持正面看法之外,擁有較高收益率的美國非投資等級債也可望為緊俏之信用利差提供足夠的緩衝,具一定投資優勢。

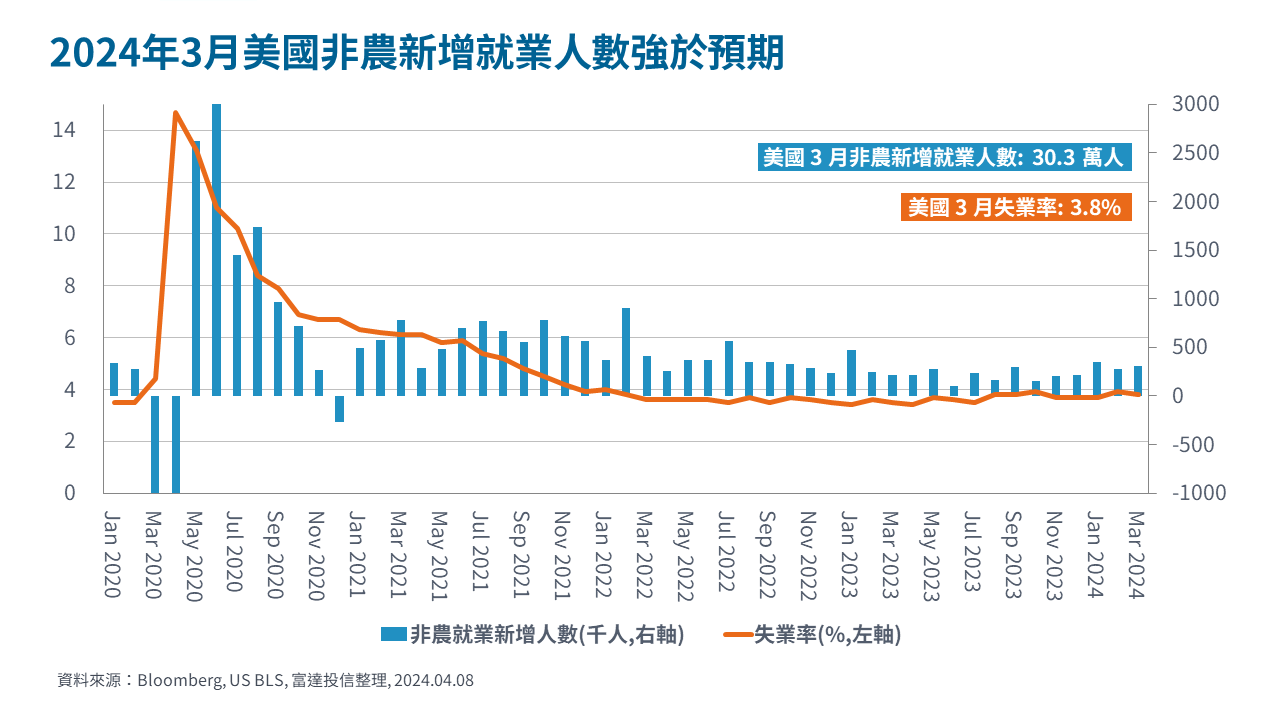

經濟焦點:美國3月新增非農就業高於預期,失業率走低

美國3月非農新增就業人數為30.3萬人,高於市場預期21.4萬人,3月失業率降至3.8%;勞動參與率攀升至62.7%,顯示出就業市場保持緊俏,3月時薪月增率由0.2%升至0.3%,年增率由4.3%降為4.1%;平均工時從前月34.3小時增至34.4小時。

3月就業報告顯示私部門增加23.2萬人,政府部門增加7.1萬人;若從產業來看,較不受景氣影響的教育及健康護理產業新增人數最多,增加8.8萬人,其次為休閒服務業,增加4.9萬人,表現最弱則為公用事業,減少4千人。整體勞動市場熱度,遠優於市場預期,時薪月增率及勞動參與率上升,期貨市場聯準會6月降息機率已降至50%以下。

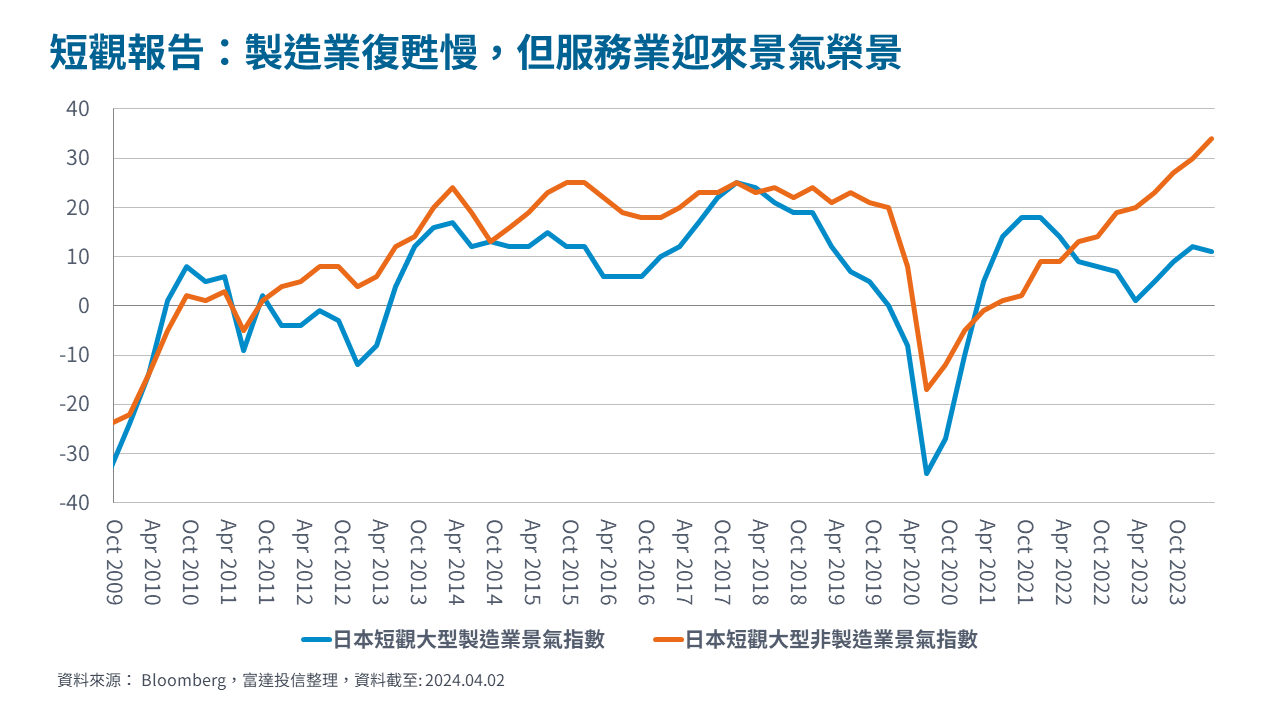

市場焦點:日銀短觀報告出爐,迎來30年來最強勁服務業榮景

3月日本短觀調查報告好壞參半,大型製造業自前值+13下滑+11,為過去一年來首度信心下滑。大型服務業信心則維持增長,由前值+32上升至+34,突破30年來的新高。服務業信心反映日圓疲軟吸引海外遊客以及內需回溫,進而帶動國內食品飲料、住宿等零售業的信心。

在通膨預期方面,目前日本企業長期通膨預期保持在2%區間,有助日銀推動貨幣政策正常化。除此,短觀報告顯示勞動力緊俏程度來到30年新高,很可能今年再一次調整工資,帶領日本脫離薪資僵固與低通膨的經濟困局。

富達觀點:美國非投資等級債收益率為信用利差提供足夠的緩衝

- 美債殖利率維持高檔,非投資級債信用利差持續探底。在通膨與就業數據遲遲未冷卻,加上聯準會表明對調整貨幣政策的耐心,美債殖利率居高不下,而隨著美國經濟展現韌性,美國非投資等級債信用利差陸續縮窄,接近歷史低點。

- 「抵銷收益率*」顯示美國非投資等級債具收益優勢。富達國際量化團隊密切觀察「抵銷收益率*」,該項指標考慮公債利率上升的價差變化對到期殖利率的影響。信用利差雖然看似評價飽和,但美國非投資等級債「抵銷殖利率*」依然接近歷史高點,若要抵銷未來一年的收益,公債利率需上升2.5%。儘管利差縮窄至歷史低點,擁有較高收益率的美國非投資等級債依然存在安全邊際,應可為信用利差提供足夠的緩衝。(*抵銷收益率:到期殖利率/有效存續期間。)

SITE-MKT-EXMP 2404-098