重點摘要:

上週聯準會召開利率決策會議,主席鮑威爾排除進一步升息可能,且計劃於6月開始降低縮表規模,整體基調偏鴿;另外,美國4月新增非農就業人數顯著放緩、失業率意外上升,顯示勞動市場出現鬆動跡象,重新燃起投資人預期聯準會於9月降息的期盼,美國十年期公債殖利率下滑16bps至4.51%,激勵股債市表現,此外,蘋果優於預期的財報及大規模庫藏股計劃同樣推升美股走高。展望後市,我們認為股市投資不應只著重在資本成長,也應重視企業所發放的股利,根據歷史經驗,將近一半的報酬來源即為股息再投資所得之報酬,此外,若一間企業股利每年發放且持續成長時,其表現也較佳,因此,長期投資股市應偏好股息收益策略。

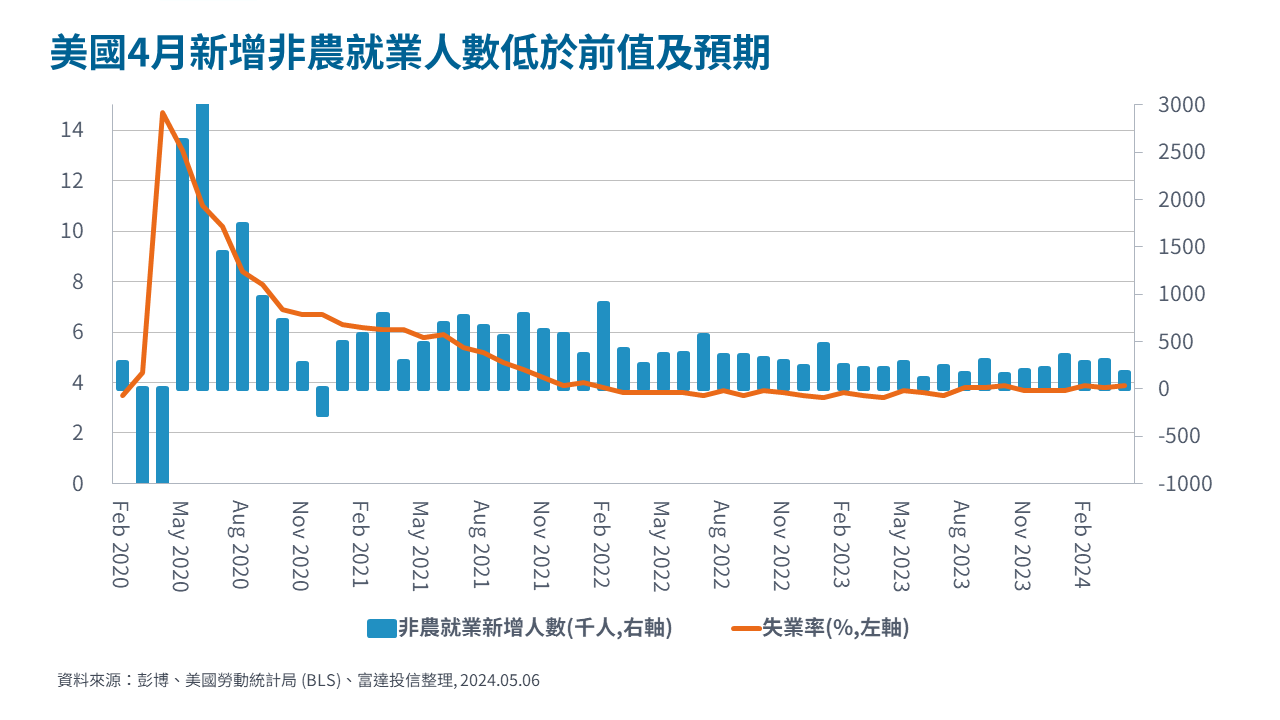

經濟焦點:美國4月新增非農就業人數大幅放緩,失業率意外攀升

美國4月新增非農就業人數17.5萬人,低於市場預期23.8萬人,及修正後前值31.5萬人。整體勞動參與率62.7%,與3月持平,惟失業率意外自3.8%上升至3.9%,另外,影響服務性通膨的每小時薪資成長則出現下滑,年增率從4.1%滑落至3.9%。整體數據皆顯示美國勞動市場不如先前緊俏,已出現鬆動跡象。

若觀察細項,4月私部門新增就業16.7萬人,政府部門僅增加8千人;從產業來看,教育及健康護理新增就業9.5萬人,是為主要貢獻來源,其他如: 運輸及倉儲業和零售銷售業同樣新增人數較多。值得注意的是,休閒及服務業新增就業人數相較過去數月的增幅明顯出現萎縮,4月僅新增5千人。

市場焦點:美國通膨降溫缺乏進展,聯準會如預期維持利率不變

上週聯準會如預期維持目標利率於5.25%~5.5%,此為連續第6次按兵不動。會後聲明認為近期通膨下滑「缺乏進展」,主席鮑威爾也對今年通膨持續下滑的信心降低,但排除進一步升息的可能,並相信當前利率水準將足以使通膨回到目標區間。惟鮑威爾並未透露今年是否降息,仍強調政策將仰賴經濟數據走向。另一方面,聯準會預計於6月放緩縮表,每月公債贖回上限從600億美元降至250億美元,機構債和機構MBS每月贖回上限維持350億美元,到期超過此上限之本金將再投資公債。

我們認為雖然鮑威爾淡化升息風險,惟需求維持強勁,因此通膨亦將具有黏性,若持續維持當前經濟情勢,市場對於不著陸之預期風險將持續升溫。目前期貨市場預估聯準會於9月才有降息的可能,且全年降息幅度1至2碼。

富達觀點:股市長期投資首重股息收益策略

- 股息和資本成長一樣重要:無可否認,成長股在人工智慧的趨勢下,帶動疫情後的股市漲幅,但長期以來,將傳統企業所發放的股利進行再投資,和資本成長一樣重要。以MSCI AC世界指數為例,股息再投資收益即佔整體報酬一半,儘管各區域仍依股利政策不同而有出入。歐洲企業通常優先考慮向股東支付現金股利;亞洲企業近期有對股東較為友善的措施;美國企業管理層則偏好股票回購。

- 可持續成長的股息更為重要:根據過去經驗,股息持續成長的公司通常有較佳的表現。以MSCI AC世界指數為例,過去十年間,股息每年持續成長的「股息貴族 (Dividend Aristocrats) 」,除了表現優於整體指數外,也有較低的波動度。而許多企業手握現金,投資於核心事業外的領域,或進行不適合的併購,反而會損害自身價值。無論當前市場環境,一個好的經理人將懂得資產配置,並可長期支付不斷成長的股利,推動長期報酬。

SITE-MKT-EXMP 2405-132