重點摘要:

上週美國公布之消費信心不如市場預期與初領失業金人數顯示就業市場出現降溫,市場再度燃起降息預期,加上企業財報優於預期,多數主要股市走揚;美國10年債殖利率反映聯準會官員鷹派言論,震盪後持平於4.50%;美元在歐洲與英國央行偏鴿言論,周線走升。展望後市,因經濟週期性仍然強勁,對中期風險性資產仍維持樂觀,惟去年10月以來,市場投資情緒持續高漲,短期鑒於通膨黏性問題、地緣政治風險、 技術指標可能修正等,預估市場將轉為震盪,相對日股與優質債券之後市展望。

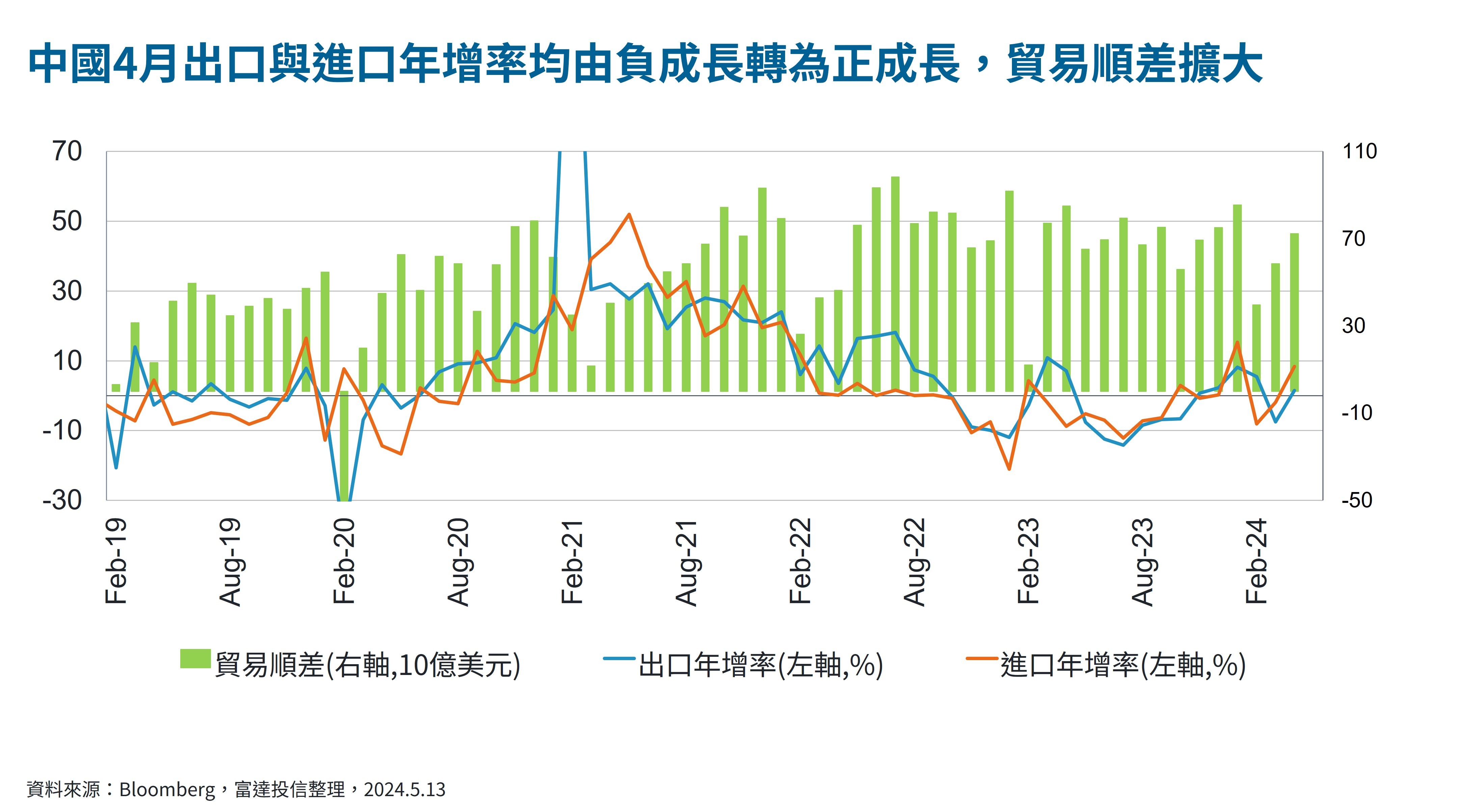

經濟焦點:低基期效應中國進出口轉為正成長,五一長假帶動消費,通膨略為上揚

因去年上海疫情低基期,加上全球經濟回穩,中國4月出口年增率由-7.5%上升至1.5%,符合市場預期;而受惠官方穩增長政策帶動大宗商品進口,4月進口年增率由-1.9%升至8.4%正成長,優於市場預估之4.8%,因此貿易順差由585.5億美元升至約723.5億美元;值得留意主要出口成長來自俄羅斯,主要出口產品為汽車。而中國4月CPI年增率由0.1%上升至0.3%,優於市場預期0.2%,主要因五一連假帶動旅遊相關消費,4月PPI年增率由-2.8%升至-2.5%,主要受惠國際油價回升,部分工業生產恢復。

展望未來,考量中國目前整體內需仍弱,且美歐經濟在高利率環境整體景氣成長受限,預估中國官方仍會進一步釋出穩經濟之刺激政策,而隨著寬鬆政策之帶動,預估內需消費可望逐步復甦,加上房地產限購令放寬,此將有助於中國經濟穩定。

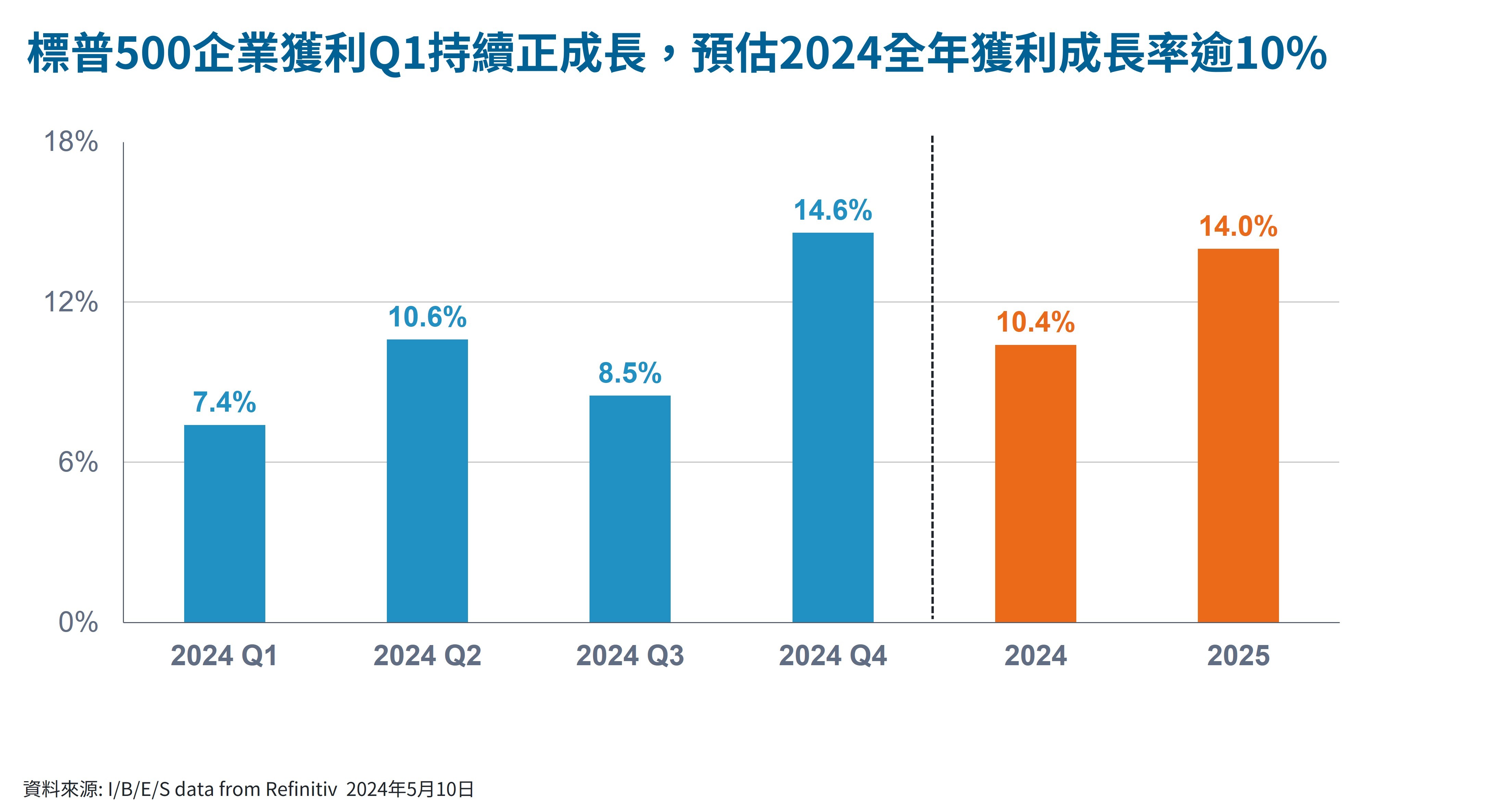

市場焦點:美國 Q1財報 77%優於預期,預估獲利維持穩定成長

美國第1季財報公布已接近尾聲,根據Refinitiv(5/10)的數據,92%之企業已公布財報,目前預估第1季S&P500企業營收和獲利年增率分別成長 3.7%和 7.4%;其中有77.3%之企業獲利優於市場預期,該比率高於長期均值62.2%,與過去4季平均之65.3%。

各產業表現分別為,通訊服務(43.1%)及非核心消費(26.6%)表現最為優異,能源 (-24.1%)及健康護理(-24%)等產業獲利表現較弱。除此之外,資訊科技(23.8%)與金融(12.8%)產業的獲利表現也相當亮眼。展望未來,市場預估美國企業獲利將持續成長,預計2024年第2季、第3季與第4季獲利分別成長10.6%、8.5%、14.6%,2024年全年企業獲利年增率約10.4%,2025全年則可望增長14%。

富達股票觀點:短期震盪風險升溫,相對看好日股;對信用債維持中性

- 整體股市:調降為中立。美國經濟成長仍強勁,且優於其他主要經濟體,儘管聯準會今年降息幅度可能較市場預期少,目前我們仍看好美股。鑒於獲利上修與經濟優於預期,持續加碼日股。對於歐股,儘管數據出現改善,但評價面已反映,給予中性評等。新興國家部分區域成長仍弱,故降為減碼,其中相對看好墨西哥、巴西、印度。

- 信用債:維持中立。關於信用債,儘管基本面有利,但因利差縮窄,因此對於直接承擔信貸風險較為審慎;偏好較有信心之市場,例如歐元地區優質債券。

- 政府債券:降為減碼。考量歐洲央行可能較聯準會早降息,因此較偏好德國公債甚過美債。

SITE-MKT-EXMP 2405-139