重點摘要:

上週聯準會公布的5月FOMC會議紀錄放鷹,有官員認為必要時進行升息是合適的,下挫股債市表現,惟週五公布的密大消費者信心指數顯示,消費者通膨預期出現回落,再次激勵市場對聯準會降息的信心,加上輝達財報正面影響,納斯達克指數創歷史新高,S&P 500小幅收高。基本面而言,美國經濟仍維持強韌,製造業及服務業PMI皆落於擴張區間;然而,歐元區製造業依舊疲弱,僅服務業相對穩健。展望後市,我們認為歐洲央行已釋出降息訊號,因此大幅加碼歐洲核心國家公債,另外,11月美國大選落幕後,投資人將關注美國預算赤字及家戶債務問題,因此中期而言加碼美國公債部位;投資等級債方面則因評價面因素,偏好歐洲投資等級債;非投資等級債利差仍相對過去緊縮,因此維持減碼。

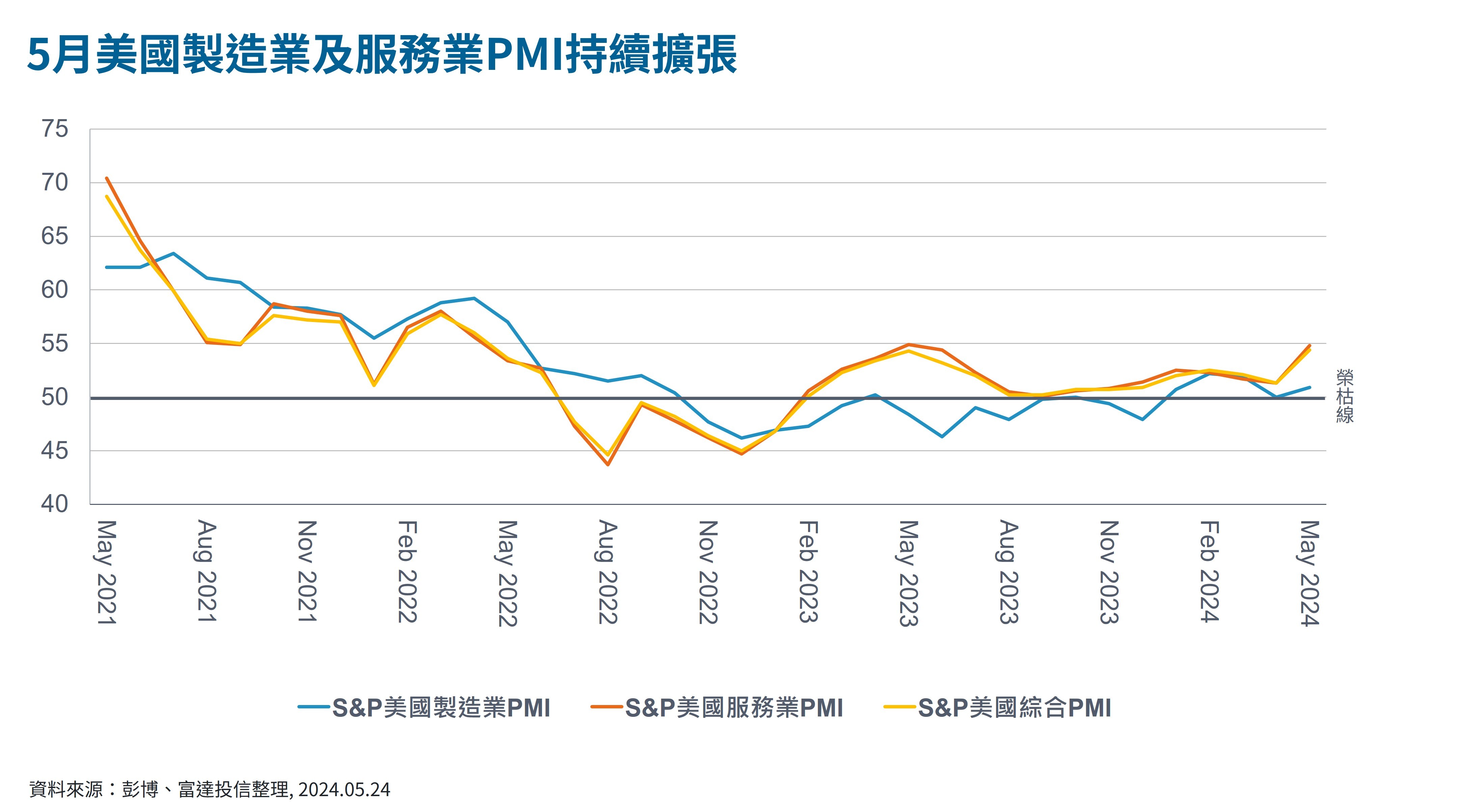

經濟焦點:5月美歐製造業PMI表現分歧,服務業同步擴張

5月S&P美國製造業PMI 50.9,高於前值50及榮枯線,主要在產出及就業指標帶動下擴張,新訂單指標雖較上月小幅升高,但並未有顯著正面影響。另一方面,5月服務業PMI 54.8,為連續16個月擴張,新業務增加相較過去一年有較大增幅。報告指出,目前美國通膨的推力來源是製造業而非服務業,商品投入成本為過去18個月來新高。

5月HCOB歐元區製造業PMI 47.4相較上月好轉。製造業新訂單持續下滑,主要受國外新訂單壓抑,但整體下降幅度為過去兩年來最小;此外,原物料和最終商品存貨降低,產出也同步滑落,顯示目前歐元區製造業需求仍疲軟。5月服務業PMI 53.3,與前值相同,新訂單及產出維持穩健,就業表現持續擴張,影響服務業成本大幅提升,成為歐元區通膨的推力來源。

市場焦點:通膨下滑缺乏進展,部分聯準會官員釋出較為鷹派言論

近期有多位聯準會官員出面談話,多數認為今年以來的通膨表現差強人意,降溫趨勢缺乏進展,但表示當前利率水準具限制性,宜等待政策發揮作用再進一步調整;然而,聯準會理事鮑曼 (Michelle Bowman)卻表明,若通膨下滑停滯或出現反轉時,願意進一步升息,而該評論也呼應上週聯準會公布的會議紀錄。

聯準會公布的5月FOMC會議紀錄中,與會者認同最近數月通膨下滑出現停滯,且觀察到商品及服務價格有明顯上升,另外,雖然勞動市場供需持續且緩慢地回到較佳平衡,不過仍相對緊俏。與會者認為,儘管目前利率水準看似具有限制性,但不確定限制程度為何,不過仍同意維持當前利率水準更長時間,惟多位與會者表示,若通膨風險存在,願意進一步緊縮貨幣政策。

富達五月固定收益觀點:維持美歐公債偏好;加碼歐洲投資等級債

- 總經及利率觀點:我們認為隨著11月美國大選落幕後,投資人將關注高水位且持續提升的預算赤字,以及家戶消費和債務負擔的問題,因此中期而言,我們加碼美國公債部位;另一方面,由於歐元區通膨略高於目標水位,歐洲央行認為適合進行降息,並釋出6月啟動降息循環的訊號,因此我們大幅加碼歐洲核心國家公債。

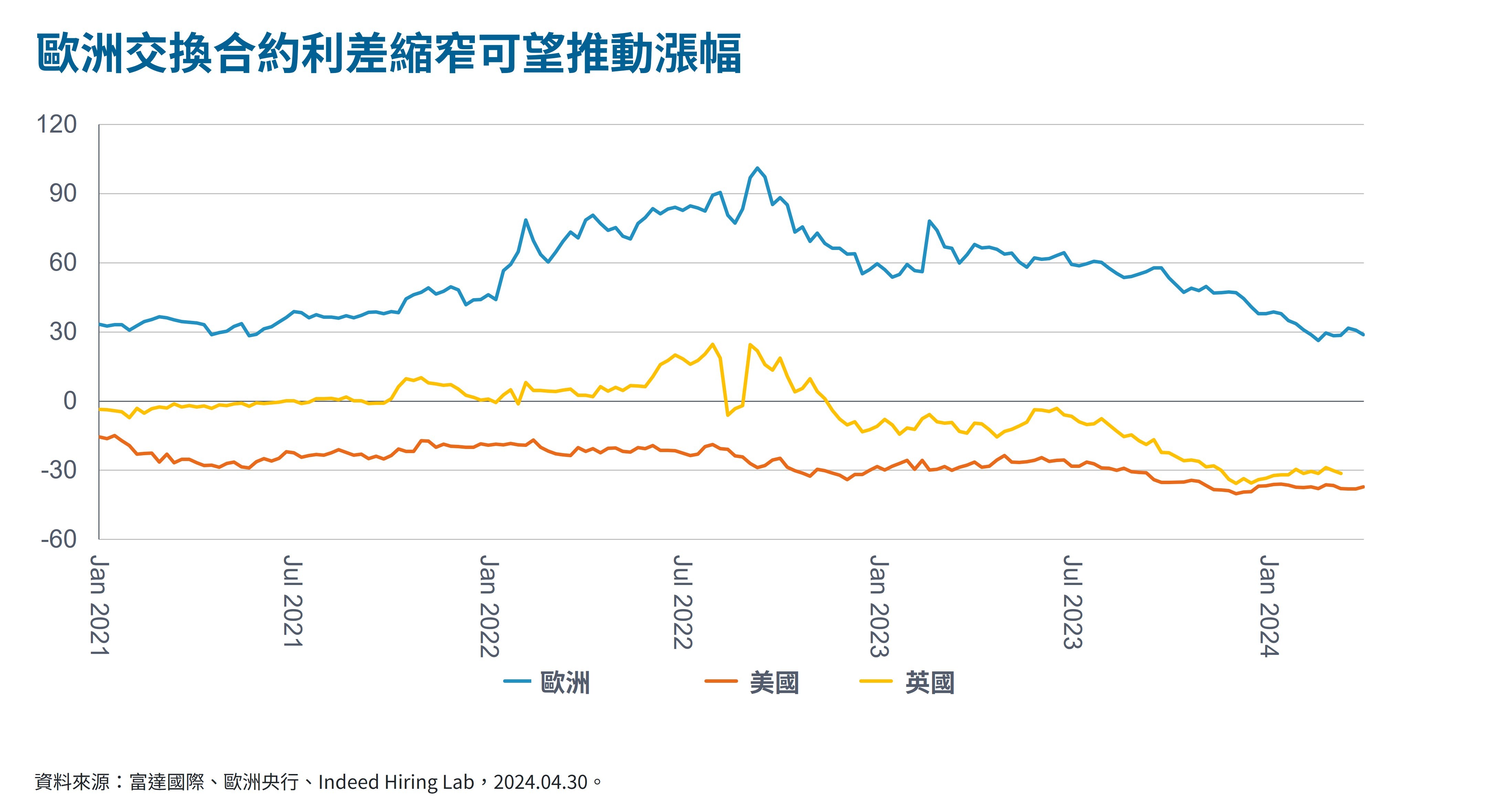

- 投資等級債:4月投資等級債利差小幅收窄,評價面而言看其來相對昂貴,然而,由於收益面仍具吸引力,因此我們保持中立;美國投資等級債方面,儘管淨發行量維持中性,惟利差仍相對緊縮。我們認為美國消費需求已有漸弱跡象,因此在等待較佳時機進場;我們偏好歐洲投資等級債,一方面其外部風險相較過去低,另一方面,由於評價面因素,交換合約利差縮窄將吸引歐陸投資人進入市場。

- 非投資等級債:全球非投資等級債企業出現不利債權人的策略,具壓力且陷入困境的資本結構使價格出現波動,加上利差仍維持緊縮,因此我們較不偏好。美國非投資等級債方面,由於核心消費者物價指數 (Core CPI) 意外上揚,削弱投資人對聯準會降息的預期,利差雖出現擴大,但相對過去仍不具吸引力;歐洲非投資等級債則因評價面昂貴,且潛在個別風險上升,提高對其他債券的傳染風險,因此維持減碼。

SITE-MKT-EXMP 2405-157