重點摘要:

上週因Alphabet公布財測前景不佳,市場持續擔憂人工智慧相關企業之獲利能力,科技股拖累美歐股市走跌,日股在日圓升破155衝擊下,亦出現明顯回檔;惟週五公布美國PCE通膨年增率低於預期,深化市場對於聯準會9月降息預期,令美股週線跌幅收斂。債券市場,反映降息預期,10年期美債殖利率下滑4.5個基點至4.19%,匯率部分,美元指數回跌。展望科技股後市,富達認為投資科技股宜鎖定三大策略:(1)佈局全球具成長潛力之科技企業(2)鎖定長期結構性成長題材,包含數位化、雲端基礎建設、網路電商、5G 、人工智慧等全方位機會(3)著重資本密集度低且強勁資產負債,及價格錯殺之企業。

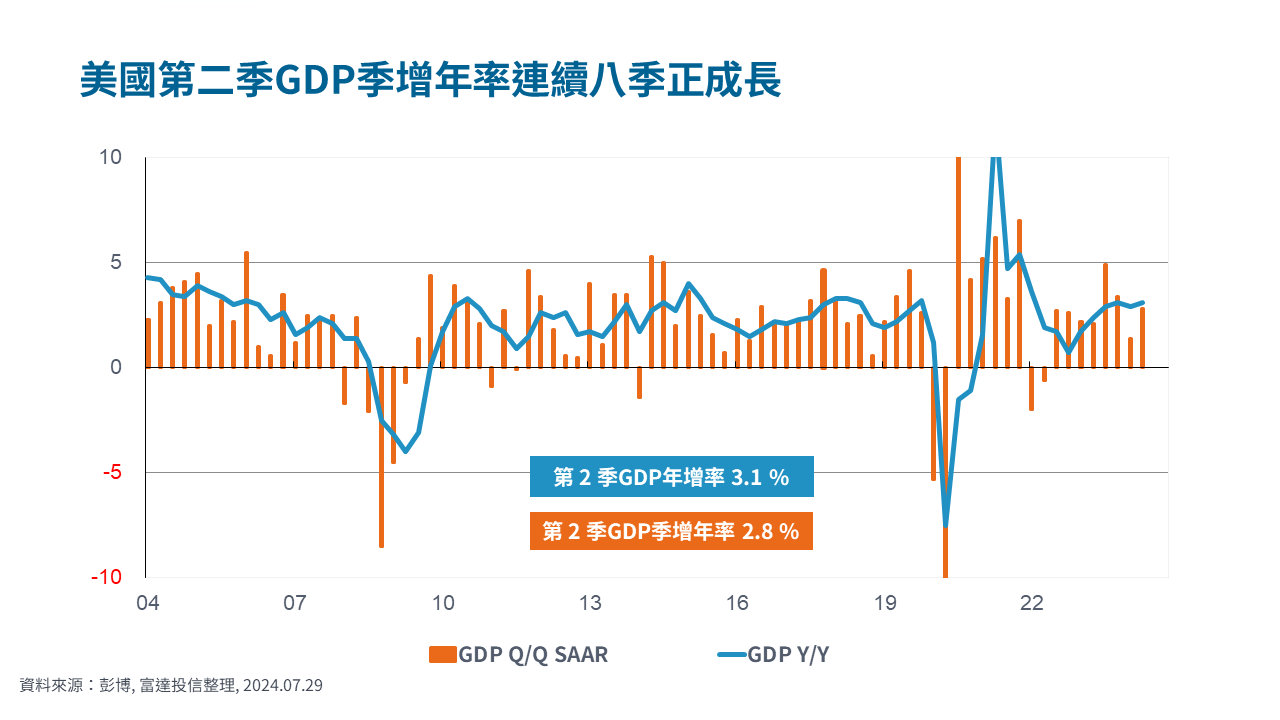

經濟焦點:美國第二季 GDP 連續八季正成長,且核心通膨亦有所下滑

美國第2季GDP季增年率由Q1的1.4%上升至2.8%,優於市場預期之2.0%,連續8季正成長,年增率則由Q1的2.9%上升至3.1%,主要受惠存貨與個人消費增加。觀察主要細項(1)占GDP比重7成的個人消費,對Q2 GDP貢獻度由1.0%上升至1.6%,主要因商品消費貢獻度由-0.35%增加至0.35% (2)私部門投資對GDP的貢獻上升,由 1.2%降為0.6%,其中存貨變動貢獻由-0.4%上升至0.8% (3)淨出口逆差對Q2 GDP貢獻度維持在-0.7%,進口增加所致(4)政府支出對GDP貢獻度由0.3%上升至0.5%,主要因國防支出增加。

整體而言,第2季GDP顯示美國經濟仍具韌性,此外,第2季核心PCE季增年率亦從3.7%下滑至2.9%,增添市場對聯準會未來降息預期,儘管本周聯準會應會如市場預期維持利率不動,然市場焦點將轉為關注聯準會釋出之貨幣政策動向。

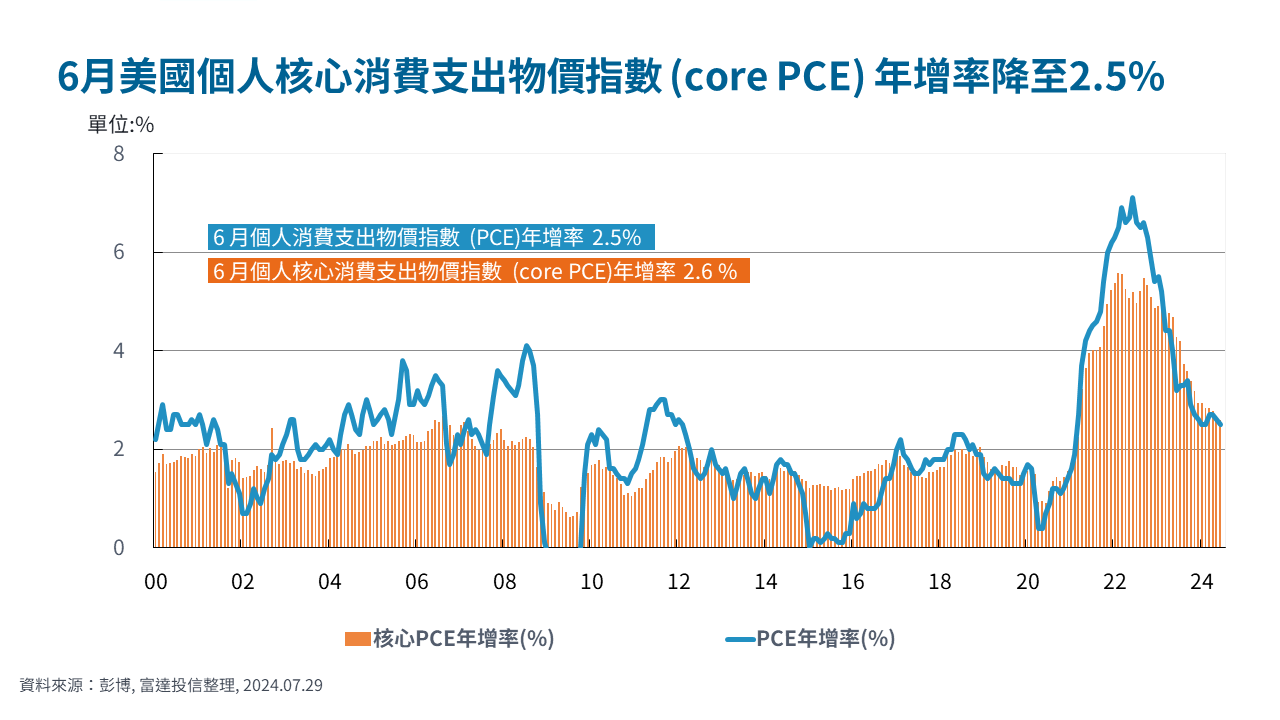

市場焦點:美國6月核心PCE年增率低於預期,強化市場對聯準會9月降息之預估

美國6月個人消費支出物價指數(PCE)年增率自2.6%降至2.5%,低於市場預期之2.6%,月增率雖由0%略增為0.1%,惟符合市場預期;聯準會較關注的核心PCE年增率則與前值相同,持平於2.6%,為2021年3月以來低點,而核心PCE月增率0.2%,亦符合市場預期,儘管美國通膨下降速度放緩,但通膨持續往聯準會目標區前進,強化市場對聯準會9月降息信心。

即使今年以來市場不斷修正聯準會降息時點與幅度,惟從近期公布之經濟數據,包含通膨逐漸下滑,失業率微幅上揚,且6月民眾儲蓄率降至 3.4%,創下 2022 年 12 月以來新低,均顯示消費者在未來幾個月支出的動力恐減弱。根據目前利率期貨預估,聯準會本周維持利率不變的機率約93.8%,而9月降息機率達100%,其中降息1碼之機率高達 88.2%。

富達科技股投資觀點

近期科技股因美國大選不確定性,加上剛公布才財測不如市場預期,市場擔憂人工智慧高額資本支出恐侵蝕企業獲利能力,出現回檔修正。展望後市,富達認為

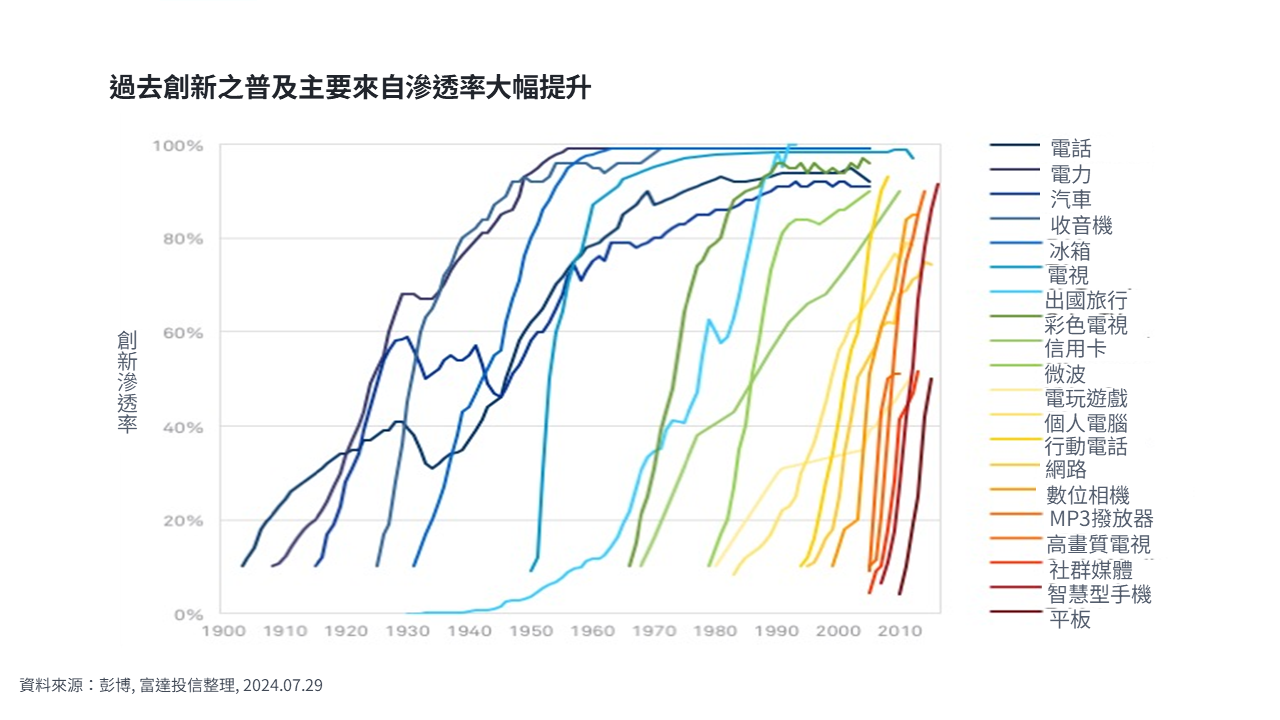

1.觀察AI 能否快速被民眾大量使用並轉為實體獲利:對於任何創新技術來說,重要里程碑就是消費者使用曲線的轉折點,正常情況下,早期採用者會先接受創新,隨著市場更廣泛相信其實用性而被大眾市場採用,該創新才能化為實體營收與獲利。

2.留意美股受熱錢主導結構是否轉變:目前美股之主要參與者集中在被動式、零售者、量化資金,三者合計比重達67%,靠基本面分析者甚少,僅有18%,此使市場波動容易受熱錢所影響;觀察標普500之當沖選擇權交易佔整體選擇交易比重已上揚至近50%,顯見投資人之交易非常短線,且市場出現嚴重扭曲,尤其是科技類股。

3.投資科技股三大策略:(1)佈局全球具成長潛力之科技企業(2)鎖定長期結構性成長題材,包含數位化、雲端基礎建設、網路電商、5G 、人工智慧等全方位機會(3)著重資本密集度低且強勁資產負債,及價格錯殺之企業。

SITE-MKT-EXMP 2407-237