小結

- 對等關稅政策對通膨及經濟成長具負面影響,美國今年可能進入停滯性通膨

- 關稅政策使美國通膨面臨上行壓力,我們預期聯準會今年可能無法實施降息

- 建議以優質債券作為核心配置,並採用彈性靈活、全球布局之投資策略因應

發生什麼事

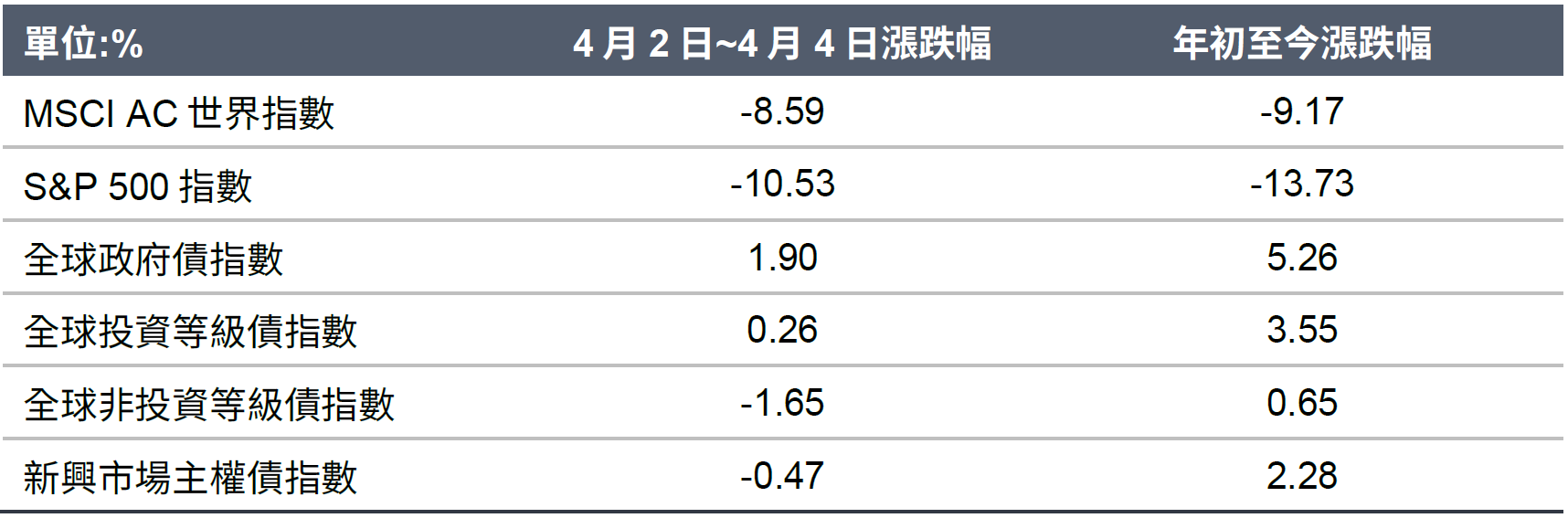

美國總統川普於上週三(4/2)公布對等關稅細節,該計畫分為2部分。首先,所有進口商品將課徵10%之基準關稅;另外,大部分國家將被課徵更高之對等關稅,稅率為該國家對美關稅之一半,如: 中國被加徵34%關稅,歐盟加徵20%,日本加徵24%。由於該內容比市場預期更為激進,預料後續對經濟成長、通膨,以及企業表現具負面影響,全球股市劇烈震盪,加上中國於週五施以反制,美國S&P 500跌幅超過10%,反觀高品質債表現相對亮眼。

資料來源: 彭博、富達投信,資料截至: 2024.04.04。債券指數取自美銀債券指數 (W0G1、G0BC、HW00、EMGB)。

政策影響與意涵

- 預期美國進入停滯性通膨: 我們預估美國實質關稅稅率將提升至24%,是為1900年代以來最高。我們認為目前稅率會導致美國通膨在今年夏季升高至3.5%,並延續至年底,經濟則只有約1%的低成長,因此預估今年美國有較大機率進入停滯性通膨,若有其餘負面因素,也可能落入循環性衰退。

- 觀察其餘國家的反應: 儘管關稅政策即將生效,但在影響實體經濟之前,各國仍有許多潛在談判空間及因應對策。若中國、歐盟等主要國家實施反制,將進一步惡化美國經濟成長;反之,若這些國家開始與美國談判、尋求豁免,對通膨影響可能較預期低,惟整體不確定性仍高,對經濟成長仍具較大負面影響。

- 對全球央行影響: 我們認為通膨的上行壓力可能使聯準會無法降息,若最終在今年實施降息,可能原因為美國已進入衰退;另外,我們預期歐洲央行降息步伐可能高於市場預期,以支撐經濟成長;反觀日本央行可能因經濟成長的下行壓力,升息前景不明朗。

富達投資策略觀點

我們認為風險性資產正處在微妙的平衡上,過去美國經濟因消費表現驅動,但現在川普關稅政策加劇整體不確定性,再加上軟數據顯示經濟有趨緩跡象,因此建議投資人應謹慎且靈活地進行資產配置。由於市場風險提升,我們對股票採「中性」立場,並建議配置高品質、低波動度之股票,或具良好成長前景、受關稅影響程度較小之產業。另一方面,雖然信用債之利差縮窄,但基本面及技術面支撐,因此給予「中性」評級。我們另「加碼」政府債,以防經濟下滑時可提供保護。展望後市,由於目前貿易政策對經濟的影響具不確定性,市場持續震盪,建議以優質債券為核心配置,並採彈性靈活、全球布局之投資策略,以對抗市場波動。

SITE-MKT-EXMP 2504-101