重點摘要

隨著關稅消息搖擺,上週全球股市大幅震盪。川普4月2日提出高於預期的對等關稅後,上週初表明堅持執行的立場,加上中國提高報復性關稅,全球股市重挫。然而,川普隨後於周三提出對等關稅將暫緩90天,股市大幅反彈,美國標普500指數最終收漲5.70%。債市方面,由於美國政策不確定性以及關稅推升通膨的預期,美國十年期公債殖利率反彈49 bps至4.49%。聯準會公布最新會議紀要顯示,官員們也對關稅上調可能提升物價漲幅表示擔憂。在政策對經濟前景存在不確定性之下,聯準會將採取謹慎的貨幣政策。

展望後市,短期內市場狀況將主要受到新聞消息與技術面因素左右,波動較大。我們將密切關注中美之間的互動,除非川普做出實質讓步,否則中國可能會選擇長期抗戰,預計這將維持股市波動性並拖累市場情緒。然而,除了關稅討論之外,我們仍預期看到一些正面影響因素,包括放鬆管制、刺激政策以及中國的財政政策。

經濟焦點:美國3月CPI意外下滑,低於市場預期

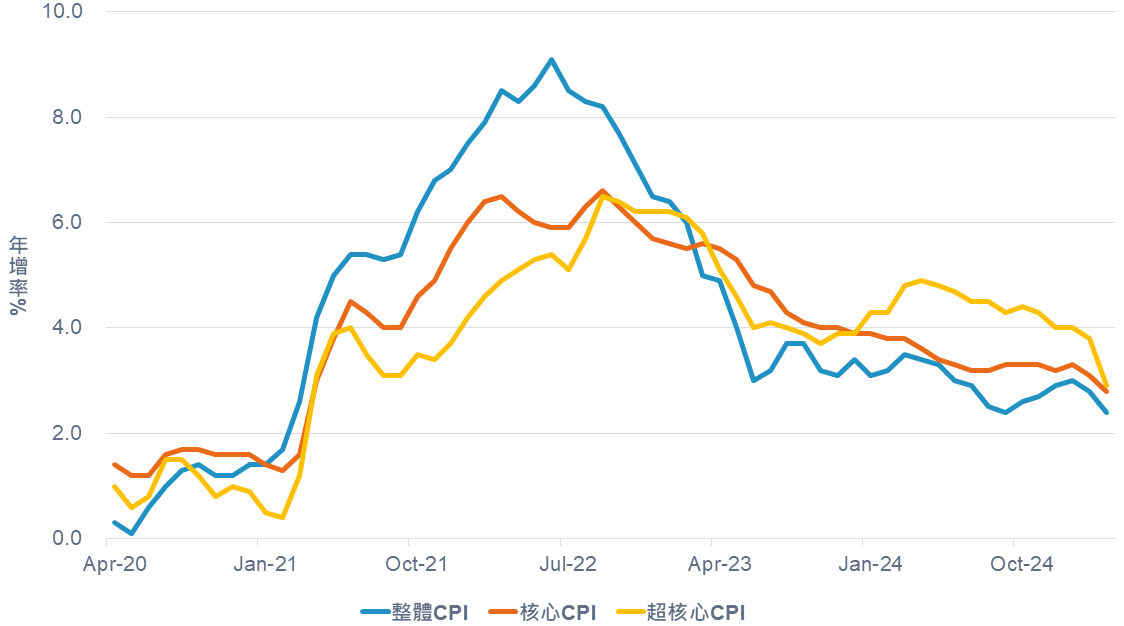

美國3月最新通膨出現意外下滑,消費者物價指數(CPI)下降0.1%,且核心CPI年增2.8%,為2021年以來的最小增幅。其中,機票、汽車保險和二手車等價格大幅下滑,降低核心物價漲幅。同時,過去主要驅動通膨上升的住房成本,年增率下滑至4%,也是此次核心物價穩定的重要因素。儘管此數據統計期間是在川普政府大幅上調關稅之前發布的,仍帶給市場物價正趨於穩定。

另一方面,聯準會的會議紀要顯示,官員普遍認為,就業和經濟成長面臨下行風險,而通膨面臨上行風險,經濟前景存在高度不確定性。此外,官員們也對關稅上調可能提升物價漲幅表示擔憂。在政策對經濟前景存在不確定性之下,聯準會將採取謹慎的貨幣政策。根據利率期貨,市場預期下個月聯準會維持按兵不動,今年降息3-4碼。

美國3月消費者物價出現進一步穩定跡象

資料來源:彭博、富達投信,2025年4月7日。

市場焦點:美國對等關稅急轉彎,川普宣布暫緩90天

富達全球總體經濟與策略團隊關稅觀點:

- 短期觀點-關注中美關稅互動

短期內,市場狀況將主要受到新聞消息與技術面因素左右,波動較大。債券市場的反應將是關鍵痛點,然而,當殖利率上升過快時,它往往會吸引買盤進駐,從而幫助保守債券在投資組合中防禦性作用。在接下來的90天裡,我們將密切關注中美之間的互動,除非川普做出實質讓步,否則中國可能會選擇長期抗戰,預計這將維持股市波動性並拖累市場情緒。 - 中長期觀點-留意實體經濟影響

我們預期企業和消費者信心都將受到不利影響,最終影響信心調查等軟數據和實體硬經濟數據,對經濟成長前景和風險性資產帶來額外風險。這段期間,政策不穩定、美國聯邦政府人員縮編、地緣政治緊張帶來的負面影響將陸續發酵。然而,除了關稅討論之外,我們仍預期看到一些正面影響因素,包括放鬆管制、刺激政策以及中國的財政政策。 - 長期觀點-考量全球經濟重整的長遠影響

從長遠來看,全球貿易和政治關係正面臨重塑,這將在未來三年影響全球經濟結構以及商業模式。我們預期,經濟成長前景疲軟,甚至可能陷入衰退,而通膨仍然難以預測。在這重塑期間,全球經濟迎來低成長的局面,但獲利能力與收入能見度較高的企業將更具吸引力。另外,這樣的環境也有利於債券、黃金和利率敏感型股票。

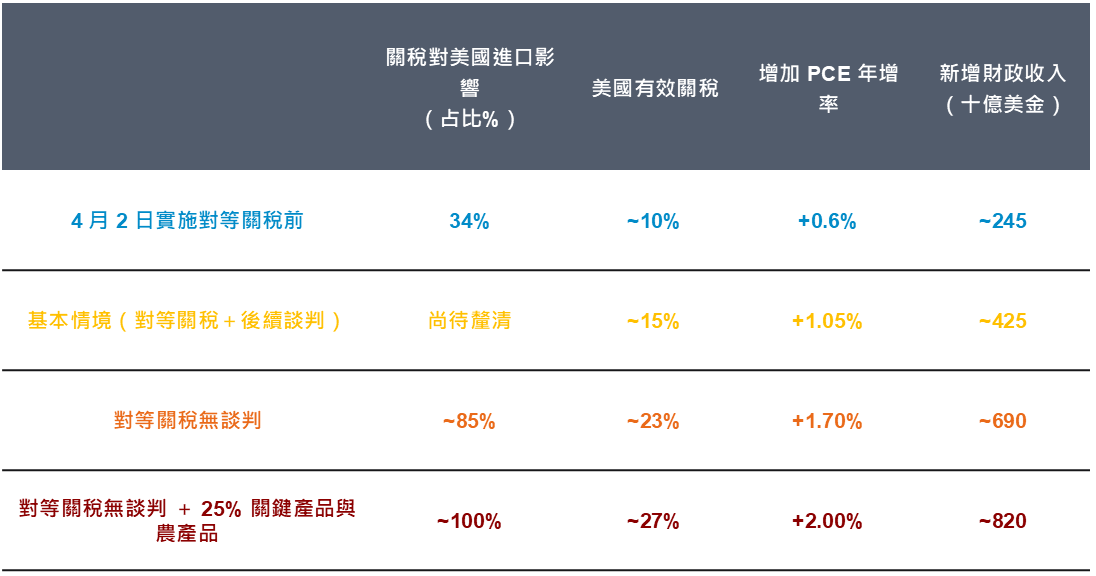

富達國際總體經濟團隊預估,談判後的關稅仍將提升通膨約1%

資料來源:富達國際,FIL全球總經團隊預估計算,美國統計局,USIT,2025年4月。

富達4月股票投資觀點:轉向風險趨避,看好日股、部分歐股,上調美股評等至中性

- 歐股評價面有望持續回升

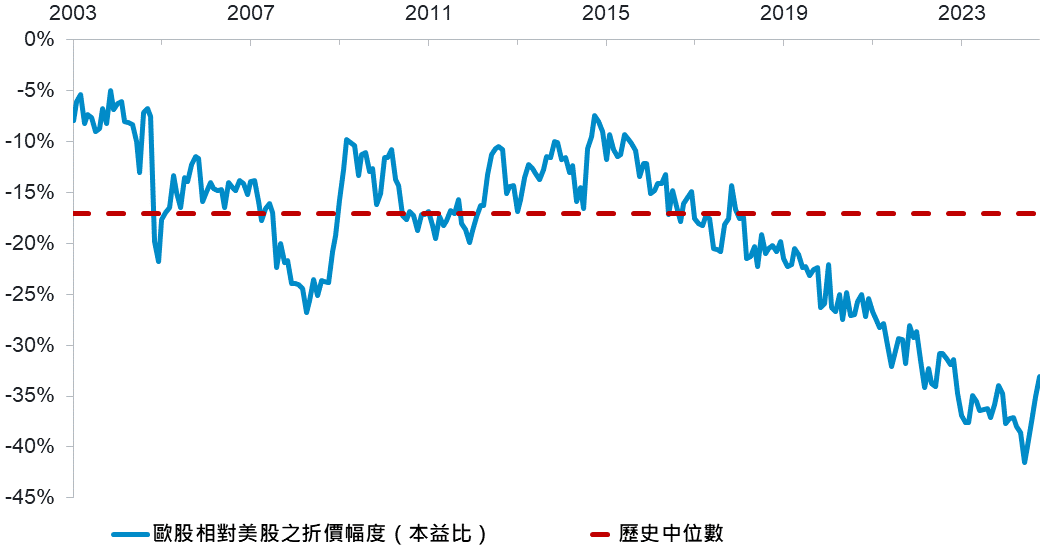

由於關稅風險加劇,歐股在3月出現回落,但整體表現仍優於美股。在今年以來的強勁表現之下,歐洲相對於美股的相對折價幅度已經縮小,但仍然低於歷史平均,表明還有進一步復甦的潛力。雖然美國關稅加劇了人們對歐洲企業獲利和經濟的擔憂,但該地區的市場流動性和資金關注度正在增加。尤其德國在基礎設施和國防領域,受到了市場的積極歡迎,儘管其直接經濟影響可能是漸進的,我們仍樂見這項歐股市場情緒轉好的趨勢。 - 考量市場指標與資金流向,上調美股至中性

儘管總體經濟有所減弱,考量市場行為指標與資金流向,將美國評級上調至中性。我們預期市場波動將持續,貨幣政策尚未明朗下,許多企業和消費者面臨挑戰。投資人降低貿易敏感度較高的行業,持續佈局完善商業模式、競爭優勢以及自由現金流穩定的公司。

相對折價幅度快速收斂,但仍有成長空間

資料來源:富達國際、LSEG DataStream,2025/3/31。MSCI歐洲相對MSCI全球(除歐洲)指數。

SITE-MKT-EXMP 2504-108