小結

- 市場震盪因素:川普關稅政策不確定性、美國經濟轉弱擔憂,資金轉向防禦型全球投資等級債

- 全球優質債策略:看好歐洲金融債展望、逐步加碼新興市場債、彈性調整存續期並專注高品質

- 建議投資人採取靈活投資策略,於全球信用債尋找最佳「甜蜜點」,獲取較高潛在收益和報酬

發生什麼事

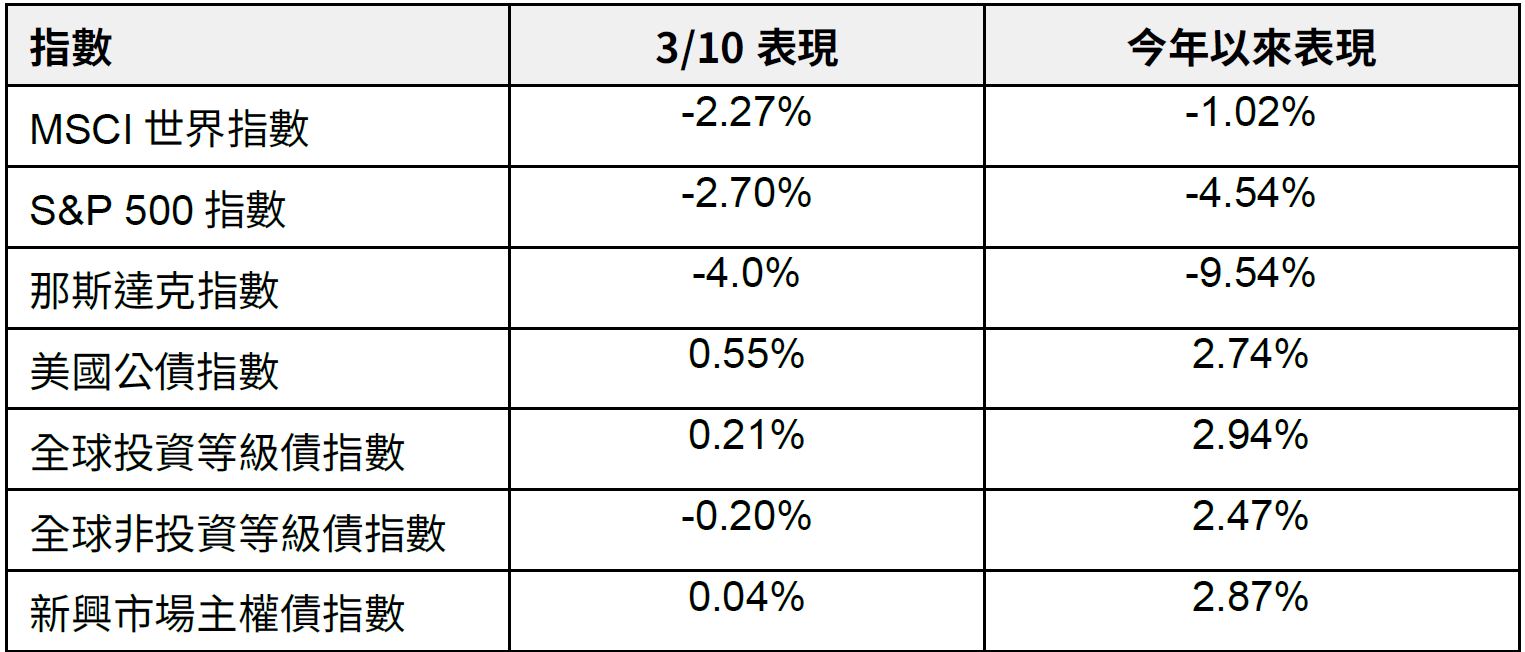

金融市場自2月以來受川普關稅政策,包含擬對加拿大和墨西哥徵收25%關稅,向中國徵收20%關稅等不確定性影響,加上美國近期公布之2月ISM製造業指數及非農就業人數低於預期,及川普在美國福斯新聞專訪時,未排除今年美國經濟將陷入衰退可能性,加劇市場對景氣的擔憂,且投資人擔憂本週國會無法及時通過政府預算案,迫使政府關門,利多夾擊風險性資產出現劇烈震盪,防禦型固定收益市場展現防護力(如下表)。

資料來源:Bloomberg,2025/3/10;債券指數取自美銀債券指數,指數僅為投資參考,投資人無法直接投資該指數,指數報酬不代表基金之績效表現。

富達全球優質債券投資團隊觀點

- 看好歐洲信用債展望:一直以來團隊對歐洲信用債的配置比重高於美國,除了歐洲評價面較具優勢外,主要是美國的信用利差已接近歷史最低水平,然而,近期圍繞著美國新政府政策的不確定性,加上一些較弱的經濟數據,降低了對美國的成長預期,導緻美國利差擴大,現階段我們仍維持較高歐洲配置,未來我們會留意美國市場之投資機會。

- 看好歐洲金融債展望:比起歐洲金融債,過去兩年美國公債殖利率大幅上揚,許多美國區域性銀行的面臨越來越高之未實現損失,反觀歐洲金融業,因其監管制度較美國嚴謹,故其資產負債較佳;再者,過去十年來,歐洲實施廣泛的量化寬鬆政策,需多銀行之流動性資產已從政府債券中進行分散,其所持有之資產與2023年美國矽谷銀行發生危機之狀況不同,此也是我們仍相當看好歐洲銀行業之展望。

- 逐步加碼新興市場債:近期越來越多跡象顯示美國經濟有轉弱跡象,此導致美國債券殖利率下滑,及美元走弱,此為新興市場債與新興市場貨幣提供潛在投資機會,加上其評價面目前具吸引力,因此我們近期調升新興市場債之配置比重,包含墨西哥、巴拿馬、沙烏地阿拉伯之類主權債等。

- 非投資等級債專注品質:近期非投資等級債之信用利差易出現擴大,預估未來投資人會更專注非投資等級債之投資品質,非僅是逢低買進。

- 彈性調整存續期間:投資策略仍維持彈性之存續期間配置,因今年以來美國債券殖利率出現下滑,因此調降美國之存續期間,整體投資組合之存續期間自1月之4.8年降為4.5年。

整體而言,儘管固定收益市場可能因美國關稅問題、經濟成長與央行貨幣政策預期轉變出現震盪,但當前債券提供的收益仍是不容忽視的投資機會,我們建議投資人可採靈活投資策略,於全球信用債市場尋找最佳「甜蜜點」,並配置優質債券,以獲取較高潛在收益和報酬。

SITE-MKT-EXMP 2503-069