重點摘要

美國2月非農就業數據不如預期,加上貿易政策仍充滿不確定性,全球股市波動加劇。美國政府預計上週開始調升對加拿大與墨西哥關稅,在加拿大宣布報復性關稅措施之後,美國臨時調整部分條款與延後生效。在貿易政策尚未明朗下,多數全球股市下滑。美國十年期公債殖利率上揚10 bps至4.30%,美元走弱。

展望後市,富達全球股票團隊表示,儘管諸多不確定性值得市場關注,美股以外的全球股市仍有評價調升的潛力。我們仍看好日股與部分歐股,這些市場在基本面與量化指標上出現上漲訊號。產業方面,全球工業類股有望受惠產業轉型持續發酵,且財政刺激將在近三年達到高峰,驅動該產業迎來結構性增長。

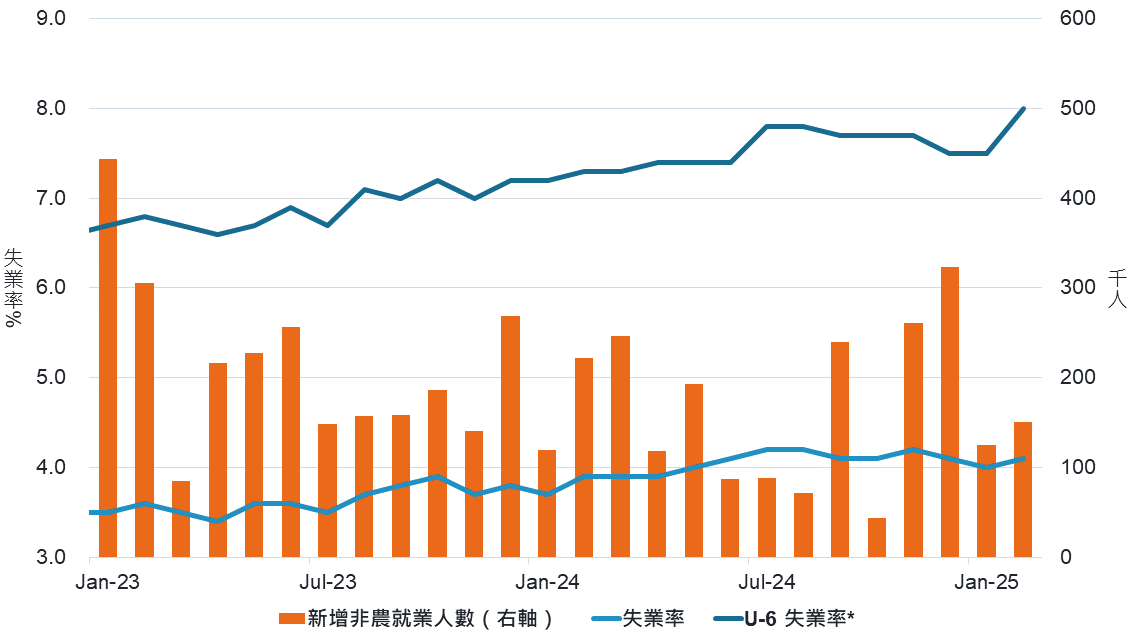

經濟焦點:美國2月非農就業數據出現疲軟跡象

美國2月非農就業人數新增15.1萬人,略低於市場預期,但高於1月份的12.5萬人。儘管就業增長,失業率從一月份的4.0%略微上升至二月份的4.1%。整體勞動參與率降至兩年來的最低水平,無意求職的失業人數增加。觀察考量臨時工與無意求職的 U-6 失業率,攀升至近年新高,顯示勞動市場疲軟跡象。

各產業方面,健康護理、金融和建築營造部門的就業增幅最大,而公部門就業僅增長10,000人,反映美國政府近期削減支出與職位的積極舉動,而受到美國消費逐步減弱,零售業也自1月節慶需求的擴大招聘轉為下滑。

廣義失業率(U-6 失業率)攀高,就業市場轉弱訊號

資料來源:彭博,2025/3/10。*U-6失業率不僅包含失業者,還包含工作不穩定者,及希望找到全職工作卻只能找到部份工時工作的人口。

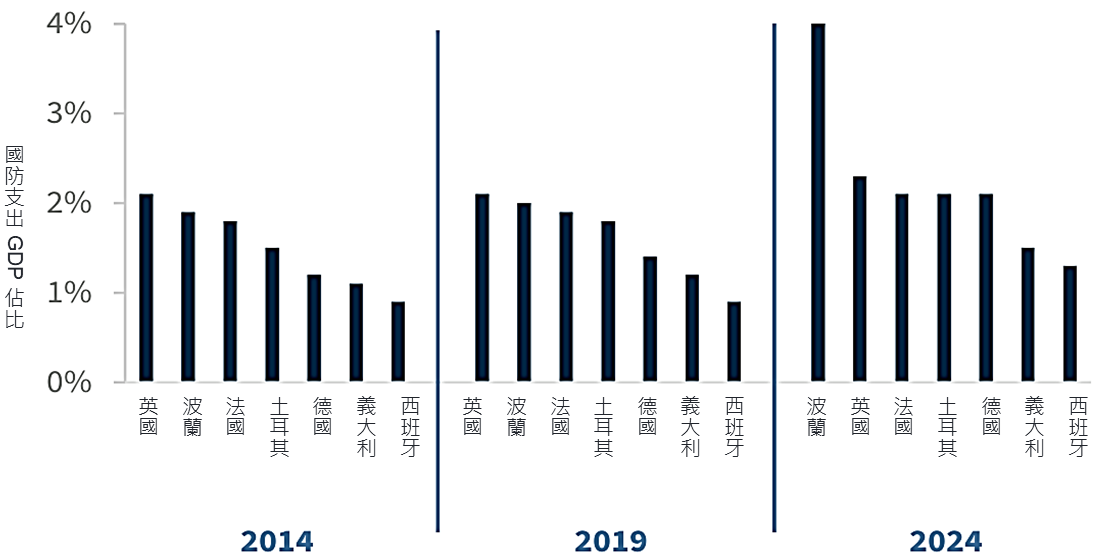

市場焦點:歐盟聯合放寬財政刺激的限制

德國計劃大幅增加國防和基礎設施支出,標誌著財政政策的重大轉變。候任總理梅爾茲和聯盟伙伴提議創建一個5000億歐元的基礎設施基金,並免除原先對國防支出佔 GDP 1% 的舉債限制。此舉旨在未來十年內投資於交通、能源網絡和住房等關鍵領域,回應歐洲國防安全的擔憂。

呼應德國的調整,歐盟亦計劃大幅增加國防支出。受美國軍事援助依賴減少和德國推動財政規則改革的影響,歐盟提議聯合借款1500億歐元用於軍事支出,並暫時解除對國防支出的限制。歐洲委員會也正準備進一步進行財政規則的改革。這些變化已經推動了歐洲股票上漲和債券收益率攀升,尤其是在德國,反映了投資者對財政刺激的樂觀情緒。

歐洲調升國防支出,且許多GDP占比仍不到3%

資料來源:彭博,富達投信整理,資料截至:2025.3.10

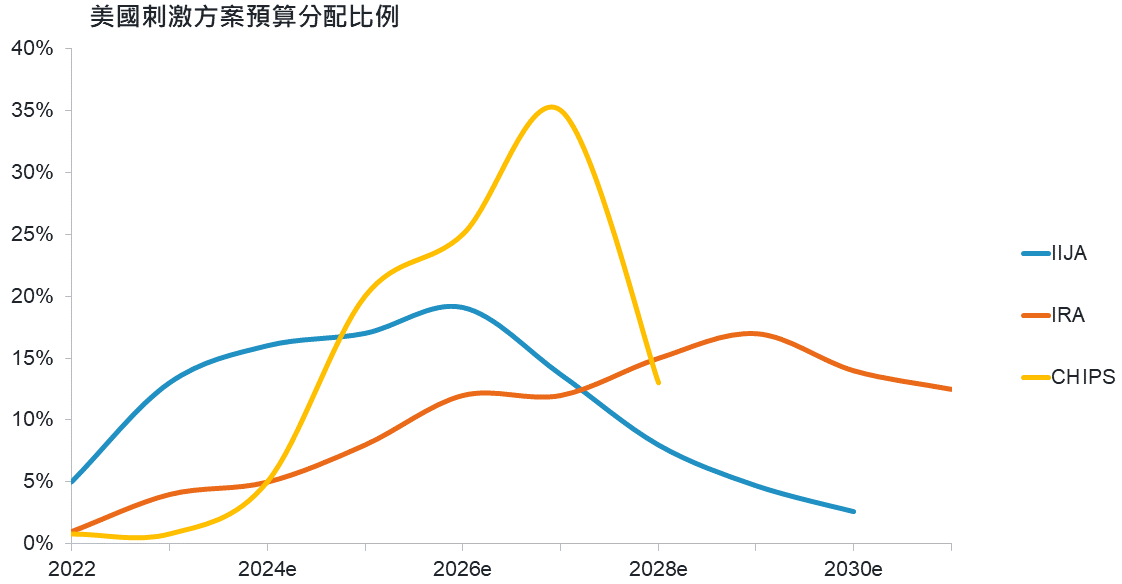

富達3月股票觀點:財政刺激與產業轉型發酵,驅動工業類股迎來新一輪結構性增長

- 受到美國政府效率部(DOGE)的預算削減政策、新移民管制恐限制勞動力供給等疑慮影響,美國二月 ISM 採購經理人指數下滑至50.3,較一月略微下滑。觀察全球製造業 PMI 指數,受制於高通膨、供應鏈緊縮等事件,大多仍維持在50榮枯線徘徊。

- 儘管近期面臨上述挑戰,富達全球股票團隊表示,工業部門有望在結構性因素推動下復甦。過去的主要成長阻力,如去庫存、美國住房疲弱和歐洲能源衝擊正逐步緩解,而電氣化、供應鏈回流與低碳投資有利驅動新一輪成長。另外,美國政府宣布了1.5兆美元的財政刺激,預計在2025-2027年達到高峰,國內運輸、建築材料與自動化設備等產業可望受惠。

- 整體而言,我們仍維持整體對股市的加碼態度。在區域配置方面,我們看到日股受惠總體經濟成長,以及在量化指標具有潛在機會的部分歐洲股市。

美國財政刺激法案將在2025-2027年達到顛峰

資料來源:富達國際,BEA, 2024/5/31

SITE-MKT-EXMP 2503-068