摘要

- 經濟仍處於循環晚期,有利風險性資產表現:我們仍處於景氣循環晚期,通常是有利於風險性資產的環境,只是波動性較高。我們仍偏好風險性資產,維持加碼股票。美國經濟正處於通貨再膨脹階段,而且在市場預期監管鬆綁和減稅的推動下,美國例外論似乎將持續發酵。

- 看好美股為市場共識,惟波動可能加劇

- 這個樂觀前景的主要風險在於通膨可能回升,導致金融情勢由於聯準會政策或美元走強而趨緊。大型股和信用債的評價面較為不利,特別是投資級債。此外,我們也意識到,看多股市,尤其是美股,已蔚為市場共識觀點。這代表一旦高期待落空時市場波動將會加劇;從中國新創公司DeepSeek發佈新AI模型後的市場反應即可見一斑。

- 雖然我們仍相信此時應積極承擔風險,但我們也適時提高投資組合的防禦能力。股票方面,我們對英國和日本以外亞洲市場看法依然審慎,並對新興市場與日本採取中性配置。雖然我們持續減碼歐洲股票,但我們也察覺有些潛在催化因素可能激勵其表現超前。

- 對存續期保持中立,戰略性看多美元

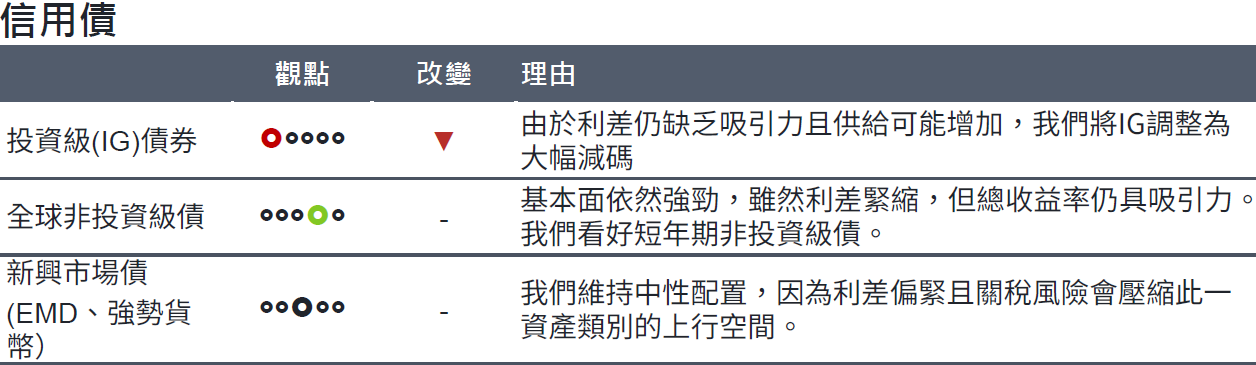

- 評價開始變得較有吸引力,但考量通膨風險以及股債之間不甚穩定的相關性,我們傾向保守看待存續期。在信用債方面,雖然我們認為整體信用債的評價偏高,但由於總經基本面良好,我們持續青睞較高風險的信用債。

- 外匯方面,鑑於美國經濟增長和通膨水準較高,加上可能加徵關稅,我們持續看好美元;基於評價與日本央行相對鷹派的立場,我們也看多日圓。在大宗商品方面,我們看到許多結構性因素支持佈局黃金,包括財政可持續性中期而言存在隱憂,以及各國央行建立黃金儲備所帶來的利多。

資料來源:富達國際,截至2025年1月。變動係表示與前一個月相較之方向差異。觀點通常反映12-18個月期間,為資產配置決策提供整體出發點。但並非反映當前的投資策略立場,投資策略係根據特定目標與參數執行。

SITE-MKT-EXMP 2502-244