重點摘要

上週公佈美國1月CPI意外高於市場預期,且近全數商品、服務價格出現升溫,聯準會主席鮑威爾於國會聽證會強調「不急於降息」,更透露將保持利率於高水位一段時間,市場隨即修正今年聯準會降息預期僅剩1碼,惟意外放緩的零售銷售數據再度燃起降息可能,美國十年期公債殖利率小幅下滑2bps至4.48%;另一方面,上週川普宣布對進口鋼鋁課徵25%關稅,但緩徵對等關稅,市場風險偏好提升,另表示將推進俄烏戰爭談判,全球風險性資產走揚。展望後市,我們認為目前美國一連串政策可能使通膨升溫但對經濟前景蒙上一層陰影,市場雖反映通膨帶來的風險,但未完全將經濟趨緩納入考量,因此,我們偏好公債部位;信用債方面,我們認為歐洲非投資等級債基本面及技術面良好,因此維持加碼。

經濟焦點:美國1月CPI高於預期,聯準會可能更長時間按兵不動

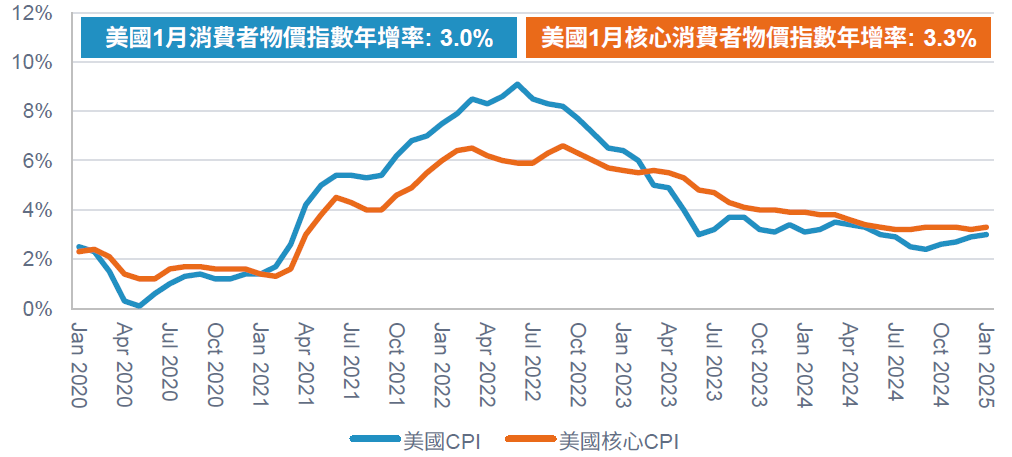

美國1月通膨回溫,消費者物價指數(CPI)年增3.0%,高於市場預期及前值2.9%,而剔除能源及食品之核心消費者物價指數(core CPI)年增率3.3%,同樣較前值升高。若觀察細項,價格升高並不局限於核心服務或商品,幾乎所有類別價格皆上揚,其中雞蛋價格因美國禽流感爆發,月增幅超過15%,二手車及汽車保險價格也具顯著貢獻,另外,影響整體數據最大的住房價格同樣有升溫情形。

過去1年間,通膨數據因住房價格僵固而未有顯著進展,惟令投資人擔心的是,1月價格漲幅不局限於住房,更擴及其他商品或核心服務,另加上川普關稅政策對通膨的不確定性,期貨市場修正今年聯準會降息幅度僅剩1碼。然而,有部分投資人認為,1月通膨升溫可能為季節性因素導致,由於多數企業會於年初調升價格。

美國1月CPI及核心 CPI皆高於市場預期

資料來源:彭博、富達投信,2025年2月13日。

市場焦點:聯準會主席鮑威爾強調不急於降息

聯準會主席鮑威爾上週出席國會聽證會,他認為目前聯準會「不急於調整利率」,官員們將保持耐心。鮑威爾於聽證會針對經濟的看法與1月FOMC會議一致,表示目前美國通膨「稍微升高」,但長期通膨預期保持良好穩定狀態;另外,他認為就業市場維持穩固,薪資成長在過去一年有所緩和,勞動市場未對通膨有顯著壓力。另有議員問及中性利率,鮑威爾認為目前中性利率已較疫情前的極低水位明顯升高。

鮑威爾並未評論川普在關稅或移民相關政策,僅回應新政策具不確定性,但了解可能對通膨造成上行壓力,惟聯準會屆時將視這些政策的影響來決定應對方法。另一方面,針對1月CPI升溫,鮑威爾表示不會因單一數據影響聯準會判斷,但補充將保持政策的限制性,暗示利率將在可預見的未來內保持高水位。

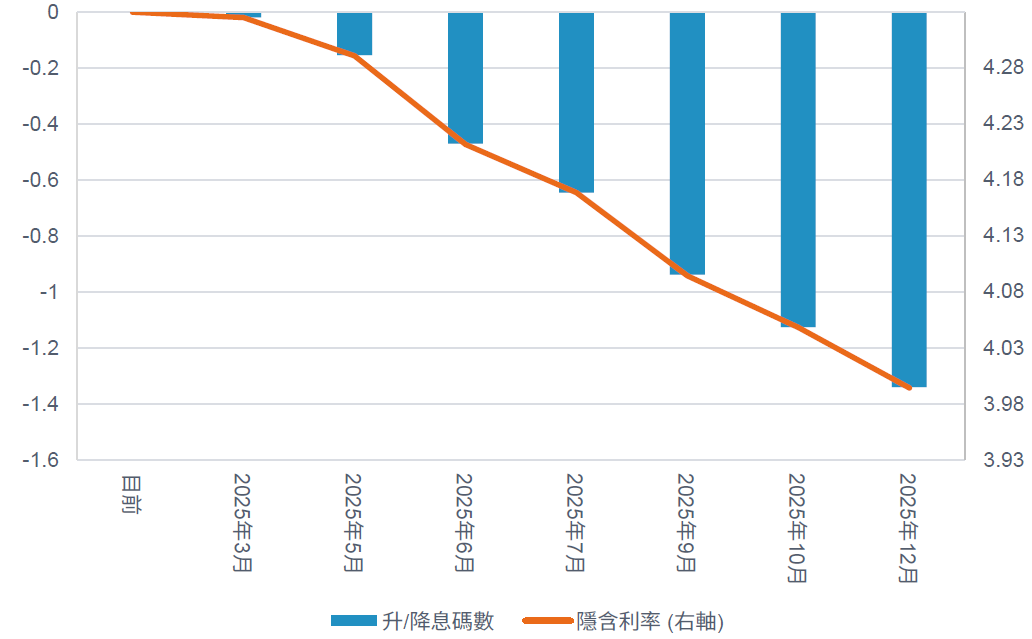

期貨市場預期聯準會於2025年僅剩1碼降息幅度

資料來源:彭博、富達投信,2025年2月14日。

富達2月固定收益觀點:加碼公債

- 總經及債市觀點:我們認為市場雖反映通膨升溫,但未完全考量經濟成長趨緩所帶來的風險,因此我們偏好加碼存續期間部位;另外,考量目前利差已縮窄至過去以來低點,我們維持減碼信用債部位。

- 投資等級債:由於歐洲經濟成長風險升溫,尤其是關稅帶來的挑戰,再加上利差持續縮窄,因此我們下調歐洲投資等級債至中性;另外,我們認為目前美國消費趨弱,因此對美國投資等級債維持減碼。

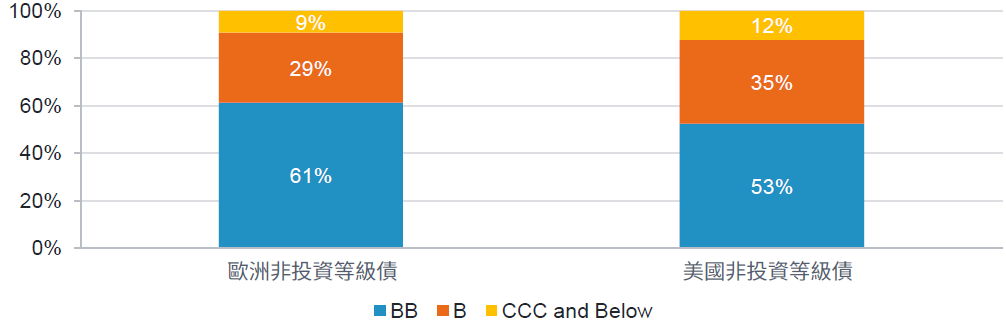

- 非投資等級債:由於歐洲非投資等級債基本面樂觀、供給溫和且具良好的損益平衡狀態,我們持加碼態度;惟我們戰術性減碼美國非投資等級債,考量其評價面過高。

歐洲非投資等級債有較高比例為BB級

資料來源:富達國際、ICEBofA Indices, 2025年2月4日。