重點摘要

上週適逢新年假期市場交投清淡,投資人於年末封關調整股票部位影響,多數股市均走跌;惟週五投資人買氣回籠,加上美國公布12月ISM製造業指數高於市場預期,及大型科技股如Nvidia上揚,美股週線跌勢收斂,歐股則因能源股走升,跌幅收斂;美債殖利率在靜待川普新政,週線小幅下跌2bps收4.6%;美元在市場預期降息幅度縮減帶動下,持續走揚。展望未來,因經濟目前仍處於景氣循環後期,富達領先指標持續顯示基本面強韌,且跡象顯現正在回升,加上企業獲利出現改善,因此1月資產配置維持股市加碼,信用債中性,政府債中性觀點。

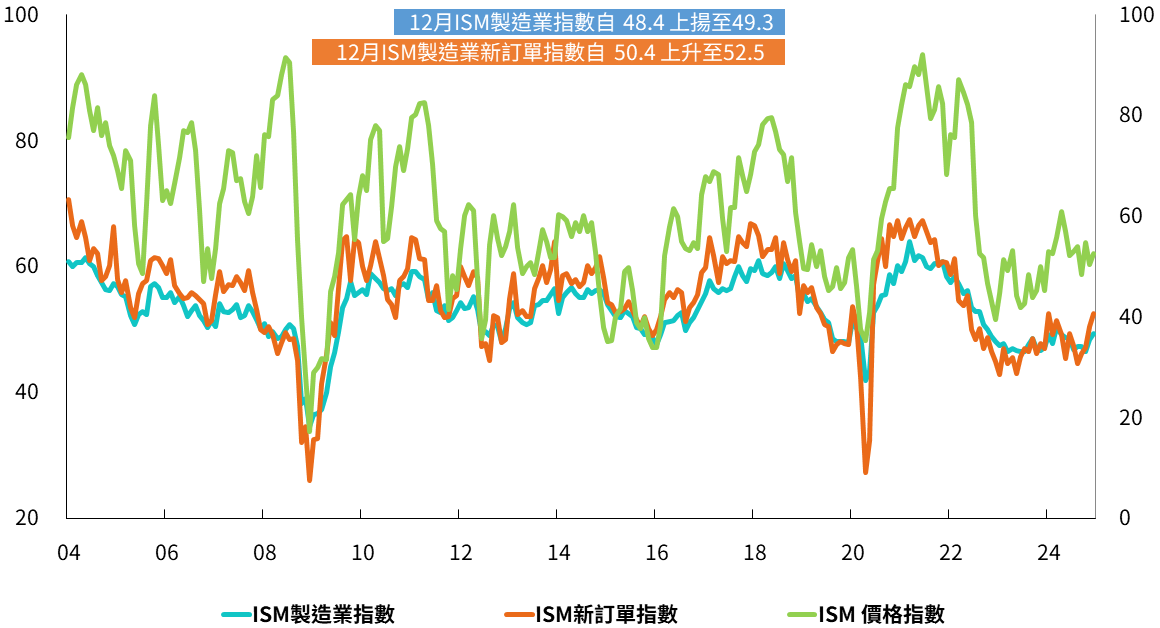

經濟焦點:美國ISM製造業指數連續第2個月成長,強化聯準會1月維持利率不變預期

美國供應管理協會公布去年12月製造業指數自11月之48.4升至49.3,優於市場預期的48.2,連續第2個月成長並創下近 9 個月新高。觀察細項,新訂單指數自50.4 升至 52.5,為 2022 年 5 月來最高,出口訂單指數自48.7上揚至50;而受惠訂單增加,生產指數也自去年 11 月的 46.8 升至 50.3,重回榮枯線之上,顯示製造業適逢年末感恩節與聖誕節假期,及面臨川普繼任後之不確定性,加速訂單、生產與出口,推升整體製造業成長;惟價格指數自50.3 升至 52.5,透露廠商仍面臨成本壓力。

儘管FOMC會議後,市場不斷修正聯準會降息時點與幅度,惟從近期公布之經濟數據,包含通膨黏滯,就業市場與終端需求仍具韌性,且根據目前芝加哥交易所利率期貨預估,聯準會1月維持利率不變之機率高達89.3%,降息1碼之機率僅有10.7%。

美國ISM製造業指數連續第2個月成長,新訂單與價格指數均上揚

資料來源:Bloomberg,富達投信整理,資料截至2025.1.3

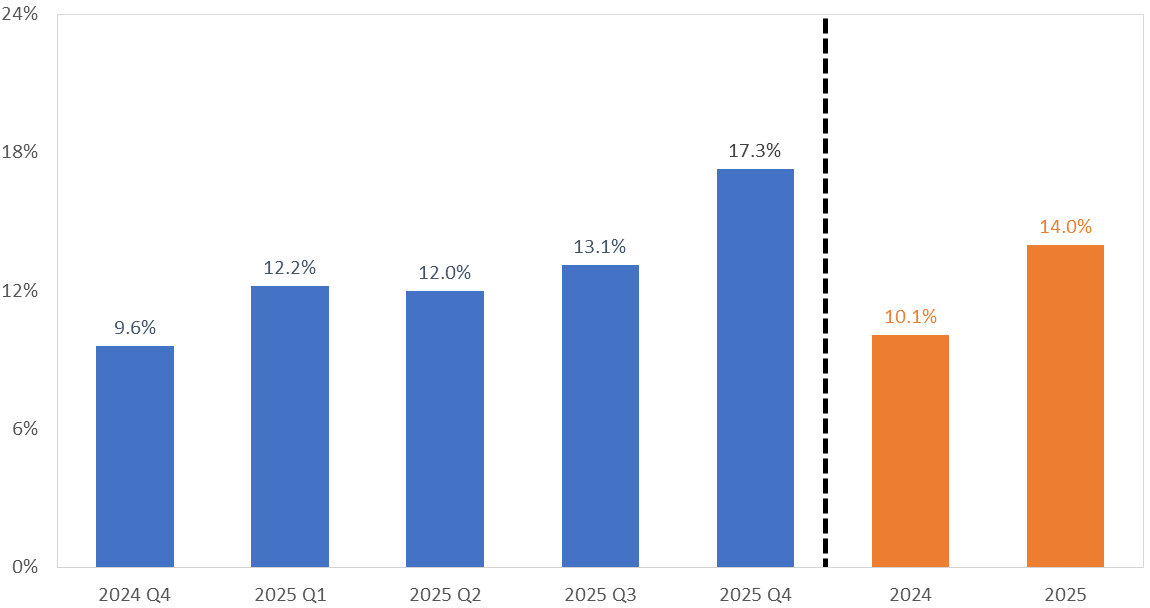

市場焦點:美國2024年Q4財報季即將開跑,市場預估獲利維持逐季成長

美國1月中企業即將開始陸續公布2024年第4季財報,根據Refinitiv(1/3)的最新數據,目前預估去年第4季S&P500企業營收和獲利年增率分別成長4.1% 和 9.6%;目前已公布19家,78.9%之企業獲利優於市場預期,該比率高於長期均值67%,與過去4季平均之77%。

各產業表現分別為通訊服務(22.6%)及金融(17.5%)表現最為優異,能源(-27.1%)及工業(-3.5%)等產業獲利表現較弱。除此之外,資訊科技(15.3%)與非核心消費(12.9%)產業的獲利表現也相當亮眼。展望未來,市場預估美國企業獲利將持續成長,預計2025年第1季、第2季、第3季與第4季獲利分別成長12.2%、12%、13.1%與17.3%,2024年全年企業獲利年增率約10.1%,2025全年則可望增長14%。

標普500企業獲利逐季成長,預估2025全年獲利成長率逾10%

資料來源:I/B/E/S data from Refinitiv 2025年1月3日

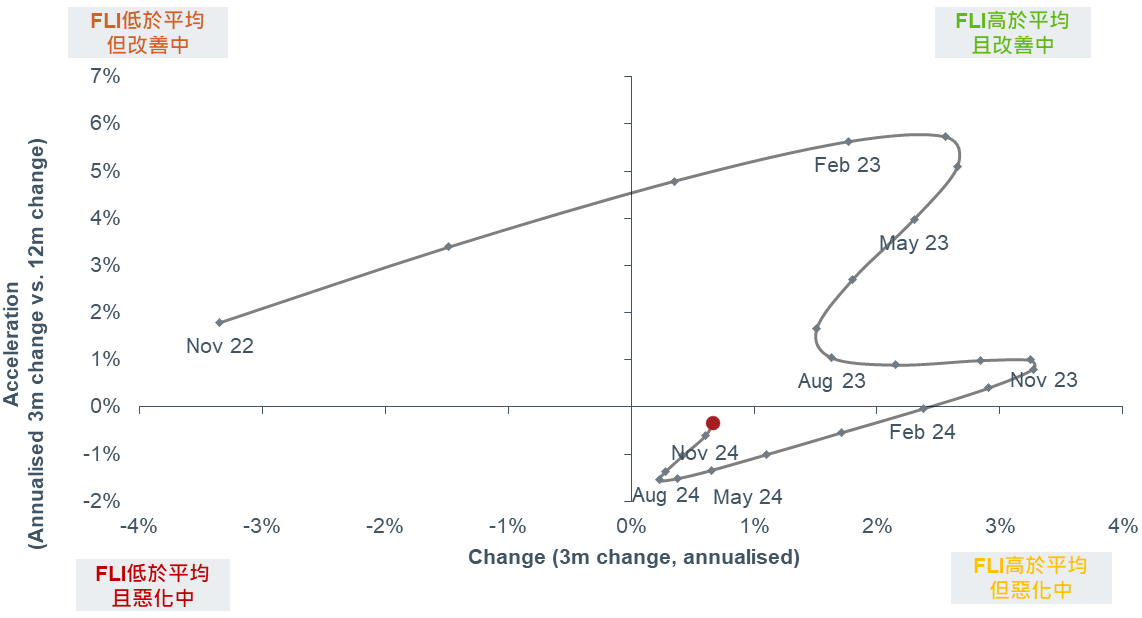

富達觀點:1月資產配置維持股市加碼,信用債中性,政府債中性觀點

- 經濟目前仍處於景氣循環後期,富達領先指標持續顯示基本面強韌,且跡象顯現正在回升,多數企業獲利已出現改善,加上中國刺激政策與美國新政均有利風險性資產表現。

- 股市維持加碼: 市場多項因素,包含投資氣氛,風險指標,總經條件,中國刺激措施,加上美國可能實施讓通膨回溫的政策,意味有利於追逐風險與股票的良好環境,相對看好美股,亦看好科技、通訊及金融產業。

- 信用債維持中性:儘管整體收益率具吸引力,但信用利差緊俏意味我們對於承擔信用風險持審慎態度,整體來看,信用債的基本面不差,專注存續期間較短的高品質債券。

- 政府債調升中性:川普當選後殖利率上揚至我們預估區間上緣,因此本月將美國公債從減碼調升至中立水平,相對看好歐債債券。

富達領先指標逐漸轉向更正面

資料來源:富達國際,2024年12月。

SITE-MKT-EXMP 2501-004