重點摘要

在公布優於預期的美國就業報告後,通膨走向隨之成為焦點。上週公佈的12月CPI及核心CPI數據顯示整體通膨持續降溫,尤其核心商品及服務價格放緩,市場情緒轉向樂觀,投資人修正對聯準會降息預期,美國十年期公債殖利率滑落13 bps至4.63%,此外,美國大型銀行股財報表現亮眼進一步激勵股市表現,風險性資產普遍走揚。本週川普將正式就任美國總統,並將簽署一系列行政命令,其中包含關稅政策,儘管先前市場已部分消化此消息,惟對經濟甚至貨幣政策影響不明,後續仍為投資人觀察重點。展望後市,有鑑於歐洲經濟趨緩輔以通膨降溫,支持歐洲央行進一步降息,加上評價面因素,我們因此對歐洲債券持正面態度。

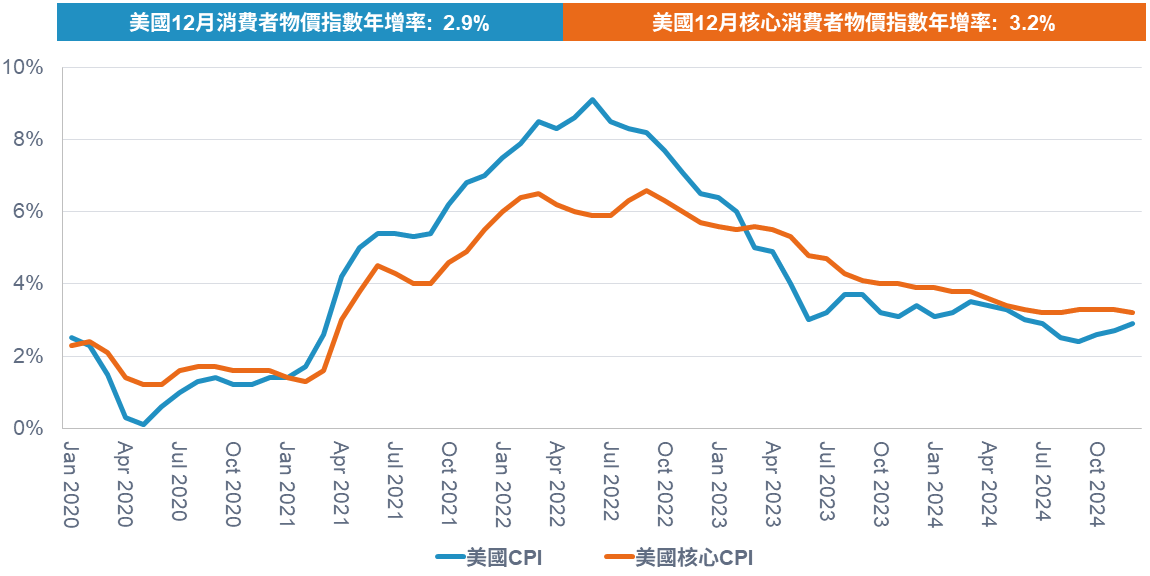

經濟焦點:美國12月核心消費者物價指數低於預期,緩解市場情緒

12月美國消費者物價指數(CPI)年增2.9%,雖高於前值但符合市場預期;剔除食品及能源的核心消費者物價指數(Core CPI)年增率3.2%,低於市場預期及前值。若觀察細項,過去1個月能源價格上升為影響整體數值走高的主因,貢獻程度超過40%,而食品價格升溫也有部分貢獻;惟值得注意的是,核心服務及商品價格在過去一年明顯降溫,尤其住房及租金方面有明顯進展。

先前公布優於預期的就業報告顯示美國經濟表現強韌,使投資人大幅修正聯準會在2025年的降息預期;另外,隨著川普就任在即,移民及貿易政策對通膨的影響再度成為焦點,惟最新數據顯示核心通膨維持降溫態勢,緩解市場緊張情緒,美國十年期公債殖利率隨之滑落。目前期貨市場預期聯準會2025年降息碼數1~2碼。

美國12月核心消費者物價指數年增率3.2%,低於市場預期

資料來源:彭博、富達投信,2025.01.16。

市場焦點:川普就職美國總統,觀察貿易政策影響

美東時間1月20日,川普將正式成為美國第47任總統。共和黨取得全面執政後,「川普交易」明顯熱絡,投資人隨後開始消化內閣提名人選和政策變化。在正式入主白宮後,川普將簽署一系列行政命令,內容橫跨移民、關稅、聯邦政府改革、金融監管,以及能源政策等。

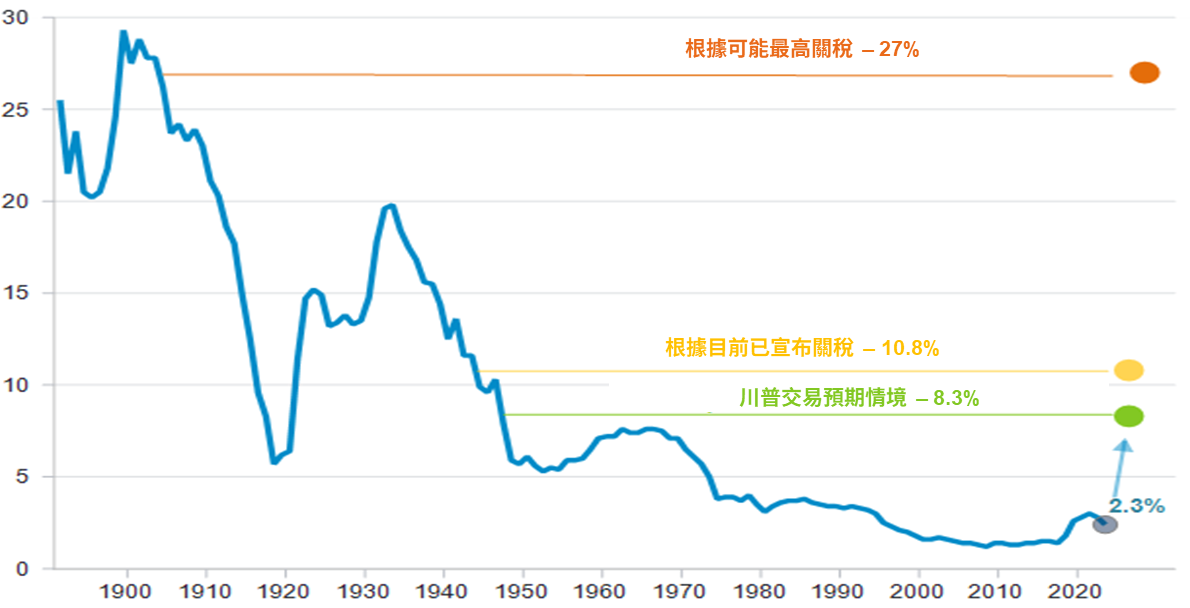

目前市場預期川普將最先收緊移民政策,包含邊境管制、完成邊境牆,以及實施大規模驅離計畫等;另外,先前川普已公開表示將提高所有進口商品關稅10~20%,另對中國、加拿大、墨西哥進口商品額外加徵關稅,投資人雖已部分消化此消息,但仍在觀察後續對經濟和貨幣政策的影響,而根據目前已提出的關稅政策變化,預估將提升美國有效關稅稅率至10.8%。

目前美國有效關稅稅率(關稅/進口總額)

資料來源:富達國際、Macrobond、美國國際貿易委員會,2025年1月。目前關稅公布包含提高中國商品關稅10%,以及提高北美自由貿易協定國家商品整體25%關稅;最高關稅指對提高中國商品60%關稅、北美自由貿易協定國家商品以及其餘國家商品關稅20%。

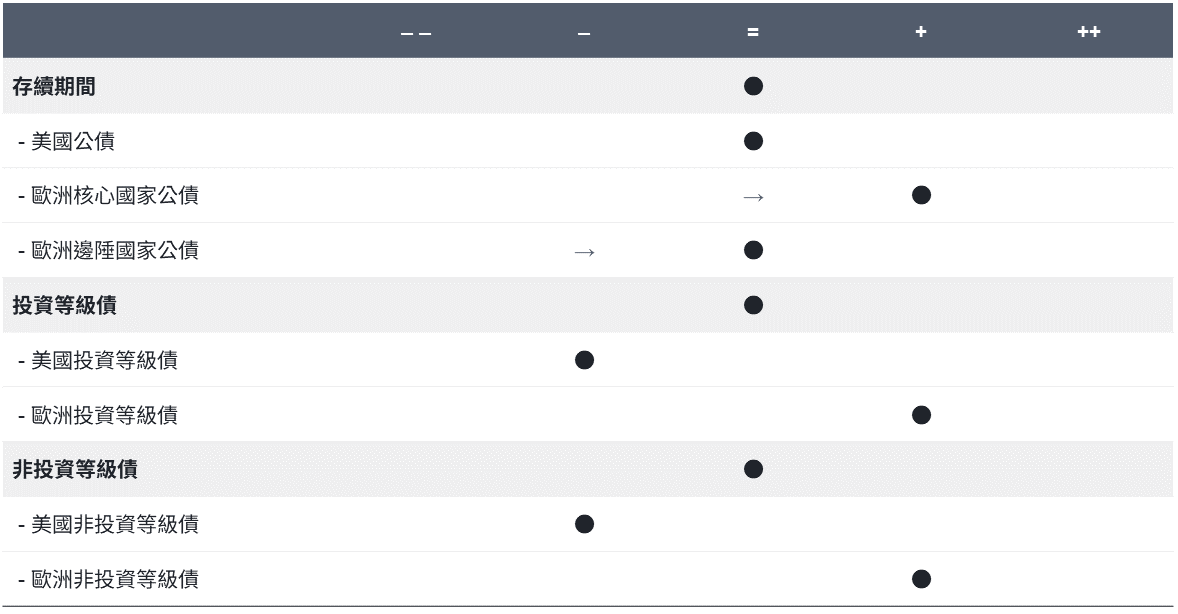

富達1月固定收益觀點: 偏好歐洲債券

- 利率觀點: 我們對美國公債維持中性立場,惟將關注第一季選後紅利消退的投資機會;另一方面,我們調升歐洲核心國家公債評價至加碼,有鑑於歐元區經濟疲弱且通膨滑落。

- 投資等級債: 由於當前美國投資等級債利差不足以補償美國消費趨緩可能導致的經濟下行風險,因此維持減碼;然而,我們預期歐洲投資等級債利差於未來數月具有強韌,因此持正面態度。

- 非投資等級債: 由於評價面因素,我們技術性減碼美國非投資等級債;反觀歐洲投資等級債因其基本面良好,且受經濟環境和高殖利率支撐而對其抱持正面。

2025年1月固定收益觀點:加碼歐洲債券

資料來源:富達國際,2025年1月。

SITE-MKT-EXMP 2501-021