重點摘要

儘管上週美國公布之PCE符合預期,惟川普關稅不確定、微軟取消大型數據中心的租約及輝達毛利不如預期等科技股利空,加上美烏談判破局,全球主要股市下跌、美國十年期公債殖利率滑落22 bps至4.20%,美元上揚。

展望科技股,富達認為目前對評價面偏高之大型科技股宜較審慎,相對看好較大規模雲端業務、IT軟體和服務供應商,預估數據基礎設施和 IT 諮詢公司也是被低估的長期受益者。對於3月資產配置展望,目前仍處於景氣循環後期,儘管波動較大,但對風險性資產仍維持正面;考量多數地區的獲利修開始改善,現階段對「股市」仍維持加碼;信用債方面,鑒於基本面與偏貴的評價面,維持「中立」立場;政府債方面,因通膨仍充滿不確定,維持政府債「中立」觀點,相對看好歐債。

經濟焦點:美國1月核心PCE符合預期且消費支出下滑,緩和市場對聯準會降息之擔憂

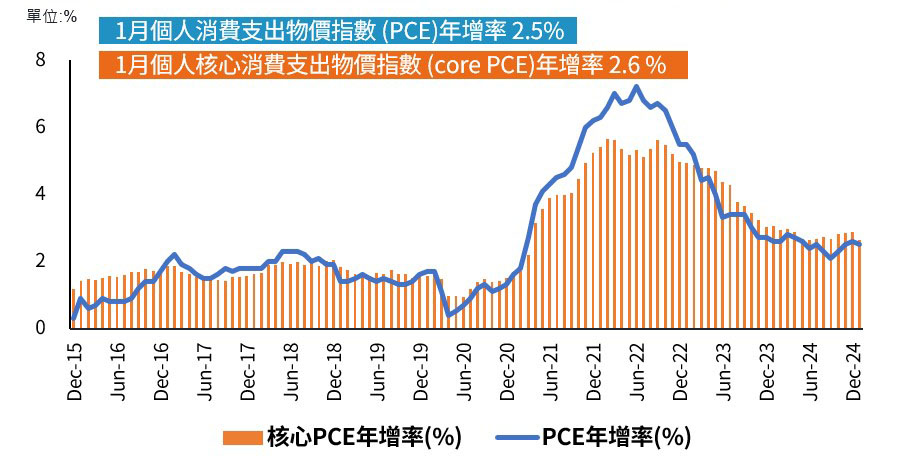

美國1月個人消費支出物價指數(PCE)年增率自2.6%降至2.5%,月增率持平於0.3%,雙雙符合預期;聯準會較關注的核心PCE年增率自前月2.9%降至2.6%,亦符合市場預期。此外,1月個人消費支出月增率自前月成長0.8%轉為下滑0.2%,主要受受到嚴冬影響,及汽車購買大幅下滑,增添經濟成長擔憂,顯見美國消費有轉弱跡象。

展望未來,美國通膨將受川普關稅與移民政策所牽動,預估若對中國進口商品加徵10%關稅,對全球鋼鋁加徵25%關稅,及全球汽車加徵25%關稅,並將關稅轉嫁給消費者下,恐推升美國PCE約0.77%,惟實際狀況仍有待關稅政策落實程度有所不同,故預估核心通膨要回落到聯準會 2%目標區仍需一段時間。根據目前芝加哥交易所利率期貨預估,聯準會2025年6月再度降息之機率上升至76%。

美國1月個人消費支出物價指數 (PCE) 年增率略降至 2.5%

資料來源:Bloomberg, 富達投信整理 , 資料截至 2025.3.3

市場焦點:2025年來科技股出現震盪,目前對評價面偏高之大型科技股宜較審慎

2025年來因川普政策引發通膨疑慮、關稅不確定、DeepSeek發布全新 AI 模型影響投資人對 AI 股情緒,科技股走勢震盪。展望未來,富達全球科技團隊認為

- 對大型科技股之展望:(1)大型科技股具有可持續競爭優勢、強勁成長動能與定價能力,故對其基本面觀點沒有太大改變(2)對於科技七巨頭,儘管基本面強韌,但部分持股因其評價較高故看法較為審慎,例如微軟(Microsoft)、蘋果 (Apple)及輝達(Nvidia)等,對於人工智慧相對看好軟體及服務,而非硬體半導體(3)對於亞馬遜,看好其是電子商務、雲端運算和人工智慧服務的長期贏家,且擁有非常緊密客戶關係。至於Alphabet,因其在人工智慧領域的領導地位及其獨特的計算系統和前緣模型尚未受市場重視,看好未來展望。

- 對半導體及科技股觀點:目前對AI相關的半導體看法較為審慎,因許多圖形處理器(GPU)的需求是來自新創前緣模型(Frontier model)企業,而這些公司目前尚未獲利且依賴外部融資,預估人工智慧半導體公司競爭將會加劇,因為AI推理不需龐大GPU。整體而言,儘管對半導體長線看法仍然正面,惟現階段考量評價面,相對看好較大規模雲端業務、IT軟體和服務供應商;此外,預估數據基礎設施和 IT 諮詢公司也是被低估的長期受益者。

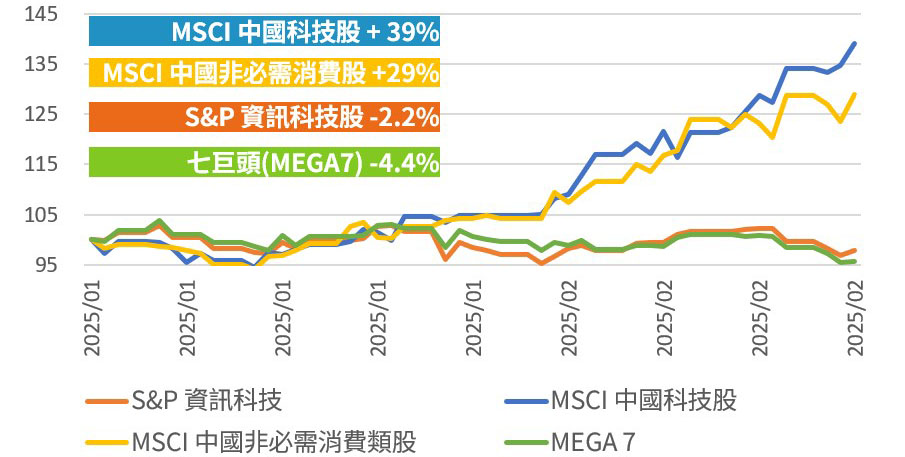

- 對中國科技股之觀點:長期而言,我們認為(1)中國DeepSeek問世,令阿里巴巴等非必需消費類股公司展現人工智慧的發展(2)從景氣週期來看,目前中國經濟仍弱,且中國科技公司的獲利水準較低,但其資產負債表強勁,股東報酬有所改善,且評價面具吸引力(3)中國企業在電動車和電池製造領域正逐漸生產具有全球競爭力的產品;因此市場投資情緒開始改善,但投資人對中國股市之的投資仍不高,因此預估中國科技股在2025年將有良好的表現。

2025年來中國科技與非必需消費類股表現優於美國科技股

標準化:2024年 12月 31日

資料來源:Bloomberg, 富達投信整理 , 資料截至 2025. 2.27

富達3月多重資產投資觀點:景氣循環週期持續,維持風險性資產正面觀點

- 維持風險性資產偏多立場:仍處於景氣循環後期,儘管波動較大,但對風險性資產仍維持正面觀點。儘管我們留意到近期消費者信心略有下滑,但美國正向成長動能持續推動全球經濟。

- 股市:維持加碼。預估獲利將成為今年股票回報主要驅動力,而非本益比擴張,因評價面已過高,且充分證據顯示獲利有望穩健增長。持續青睞美國股票。本月,鑒於德國將放鬆財政政策且英鎊將走弱,將歐洲和英國股市評級上調至中性。

- 信貸市場:維持中立。反映強勁基本面與偏貴的評價面,對信貸市場維持中性立場。

- 政府債券:維持中立。鑑於通膨風險上升及與股票的不穩定相關性,我們維持中性立場。

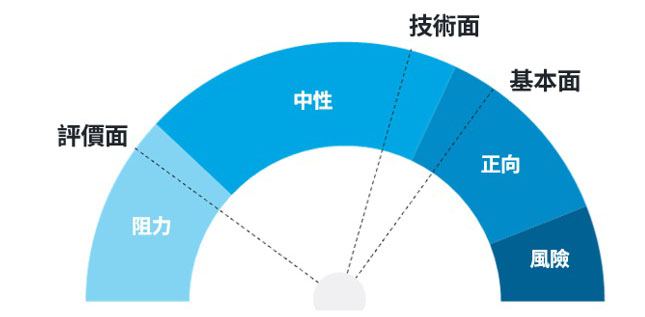

基本面、技術面、評價面儀表板

資料來源:Fidelity International, February 2025.