重點摘要:

上週美國公佈之6 月CPI 數據呈現下滑且低於預期,加上聯準會主席鮑威爾於國會聽證會表示目前通膨取得進展、就業降溫,帶動市場降息預期,激勵全球股市上揚,美國10年期公債殖利率亦下滑近10個基點至4.18%;外匯市場,反映降息預期美元走弱,而市場傳言日本官方進場干預匯市,日圓升值。展望固定收益後市展望,(1)對於公債,我們認為美國經濟將轉弱,且中期成長具潛在壓力,因此給予美國公債加碼評等;至於歐洲,因通膨有望較早回到歐洲央行目標區間,亦給予核心國家公債大幅加碼評等。(2)對於投資等級債,鑒於信貸基本面與評價面,仍相對看好歐洲投資等級債(3)對於非投資等級債,考量利差與評價面,維持審慎觀點。

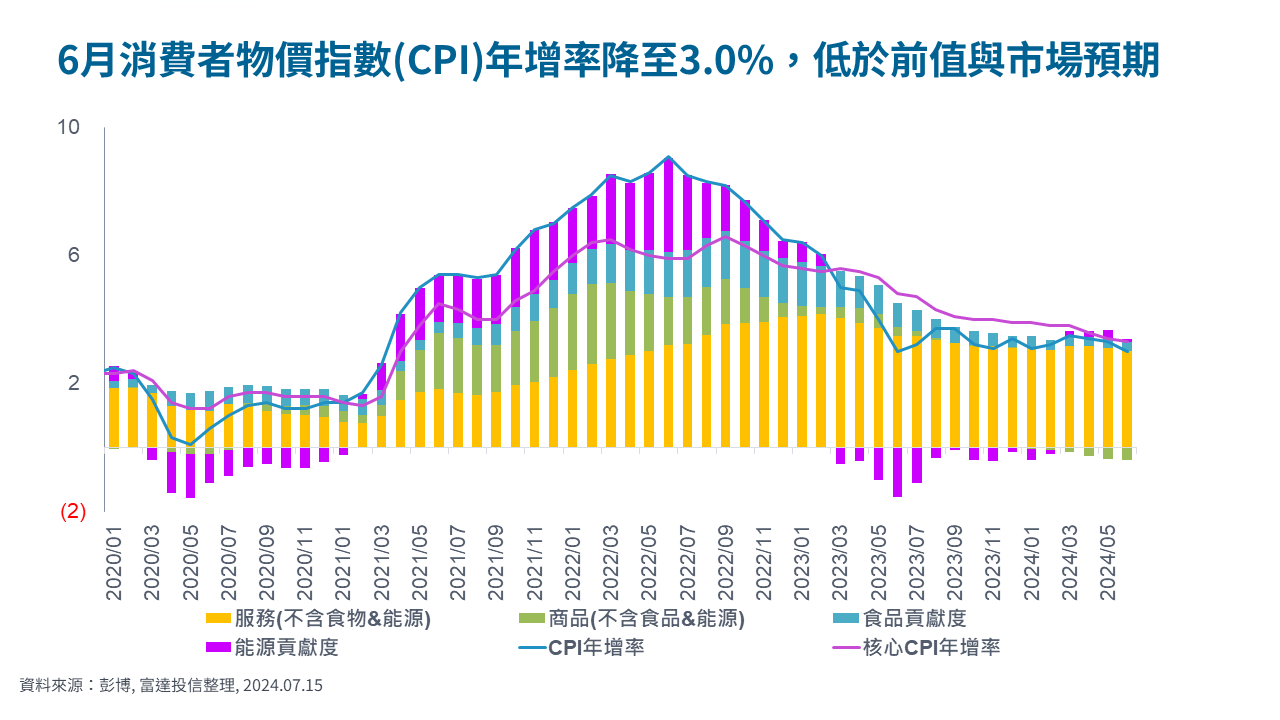

經濟焦點:美國6月CPI低於市場預期,強化聯準會降息預期

美國 6 月消費者物價指數(CPI)年增率由3.3%降至3.0%,月增率由 0.0%降至 -0.1%,均低於前值與市場預期,核心 CPI 年增率亦由 3.4%降至 3.3%。觀察細項,核心服務類通膨貢獻度仍維持於 3.0%,年增率自5.3%略降為5.1%,其中交通運輸類之通膨年增率最高約9.4%,其次為房租年增率為5.2%;商品類之通膨年增率自-1.7%下降為 -1.8%,其中二手車價格年增率下滑 10.1%降幅最大,新車價格年增率下滑0.9%。惟受服務業成本影響,6月生產者物價指數月增率由0%升至0.2%,年增率自2.4%升至2.6%,然未影響降息預期;整體而言,6月通膨數據低於市場預期,提升市場對於聯準會於 9 月開始降息的信心。

市場焦點:鮑威爾國會聽證表示通膨取得進展、就業降溫,為降息開啟一扇窗

聯準會主席鮑威爾於國會聽證時表示通膨取得進展、就業降溫,並表示美國大選不影響政策獨立性,相關重點如下:

(1) 通膨:近期的經濟數據顯示美國通膨情況自第一季以來已有「一些小幅進展」,若再有較佳數據,相信通膨持續朝 2%目標前進。

(2) 就業:勞動市場似乎已完全恢復平衡,近期就業市場已出現大幅降溫,目前不能只關注通膨,太晚減少限制性政策或太少,均可能會過度削弱經濟活動。

(3) 降息:未對時間點作出明確暗示,僅表示需要更多的降溫數據加強降息的理由,並強調美國大選不會影響聯準會政策的獨立性。

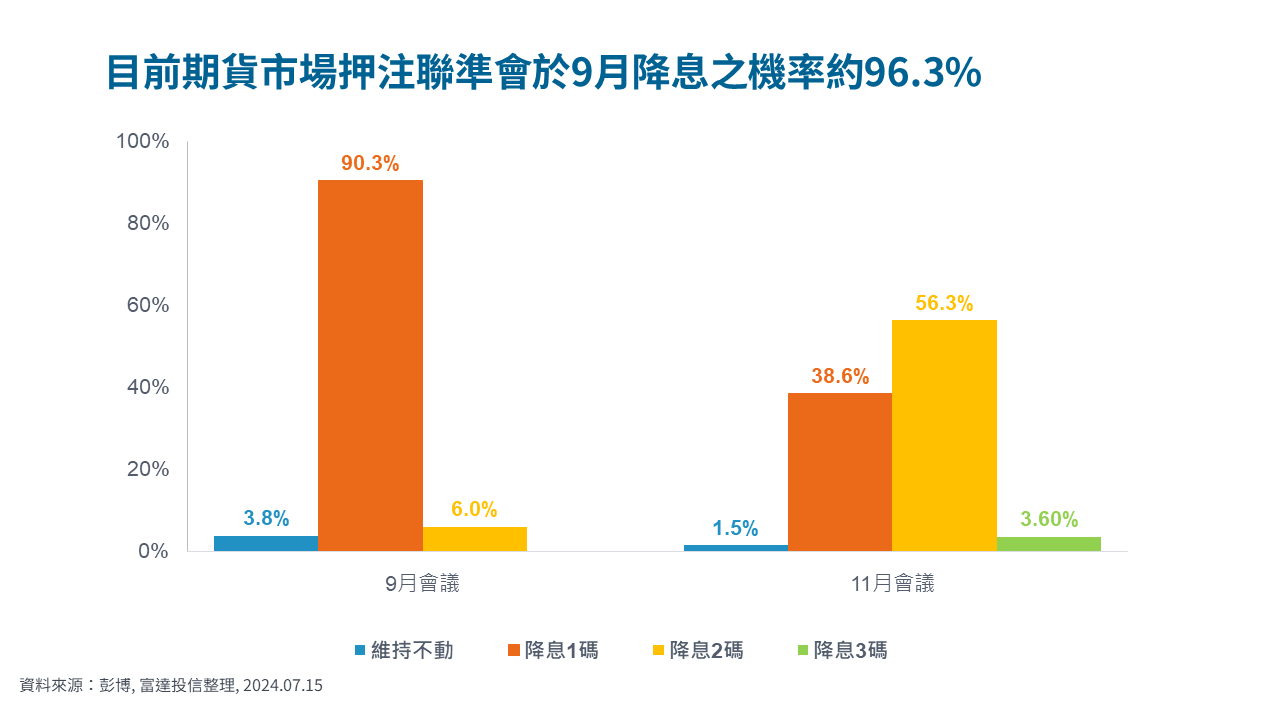

目前期貨市場預估聯準會9月降息之機率約96%,年底約有2碼降息空間。

富達7月固定收益觀點:看好美國與歐洲公債,及歐洲投資等級債

公債:考量今年稍晚,美國經濟將轉弱,且中期成長具潛在壓力,因此維持對美國公債加碼立場;對於歐洲,因通膨有望較早回到歐洲央行目標區間,因此維持大幅加碼核心國家公債,惟邊陲國家公債之評價偏高且風險報酬往下,故維持減碼投資評等。

投資等級債:儘管法國第一輪大選、美國總統大選辯論影響市場情緒,惟全球投資等級債於6月有正報酬。而美國消費者與就業數據轉弱,加上具領先指標之薪資亦下滑,對於美國投資等級債給予中性平等;考量信貸基本面與評價面因素,我們仍相對看好歐洲投資等級債。

非投資等級債:受惠基本面穩定,6月美國、歐洲與亞洲之非投資等級債均為正報酬。展望後市,儘管美國非投資等級債殖利率具吸引力,但目前利差較緊,且無法提供足夠之緩衝空間,因此我們維持審慎觀點;歐洲非投資等級債技術面與與收益率具吸引力,因此維持中性評等。

SITE-MKT-EXMP 2406-212